Акции КАМАЗа снизятся

Обзор российского рынка акций на понедельник

В понедельник, 10 октября, торги на российском рынке проходили весьма волатильно

В понедельник, 10 октября, торги на российском рынке проходили весьма волатильно. Однако информационный фон пестрел новостями эмитентов различных секторов, в результате чего многие инвесторы совершали не только спекулятивные, но и инвестиционные покупки.

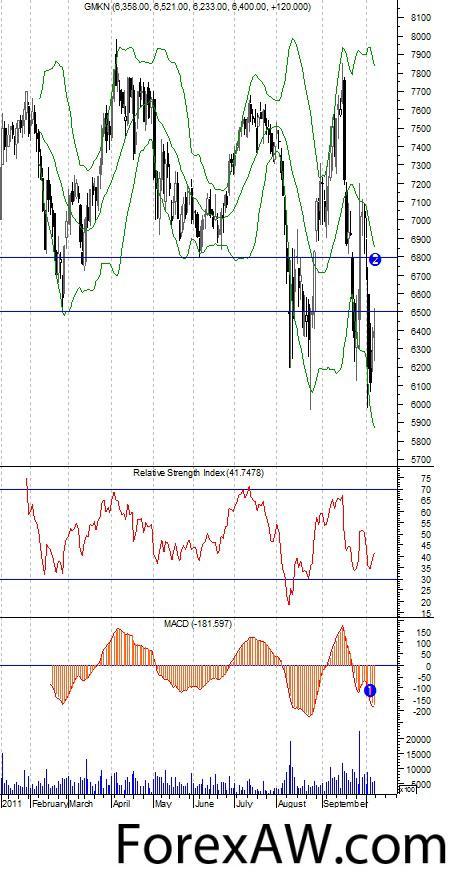

В начале недели появилась информация о том, что ГМК "Норильский никель" заключил торговый контракт на экспорт в КНР никеля на сумму 2 млрд 233,77 млн долл. С китайской стороны участниками сделки выступили пекинская инвестиционная компания "Хаово" и комитет по экономическому сотрудничеству Китайского народного общества дружбы. Стоит отметить, что для акций одного из крупнейших в мире производителей цветных металлов это исключительно позитивный, поддерживающий котировки, фактор. Можно предположить, что многие инвесторы, купившие акции "Норникеля", после новостей о росте чистой прибыли комбината в 5,3 раза в первом полугодии 2011г. по сравнению с первым полугодием 2010г., крайне позитивно воспримут новости о контракте с Китаем и увеличат в своих портфелях удельный вес акций этого эмитента, так как эта информация увеличит ожидания по прибыли на 2012г.

С точки зрения технического анализа, акции "Норникеля" могут вырасти к уровню 6500 руб./акция, на это указывает индикатор MACD (1), свидетельствующий об исключительной перепроданности данных акций. К первому полугодию 2012г. акции могут укрепиться к уровню 6800 руб./акция (2).

график

графикВ понедельник группа "КАМАЗ" обнародовала свои данные по МСФО за первое полугодие 2010г. Чистая прибыль группы "КАМАЗ" по МСФО в первом полугодии 2010г. составила 87 млн руб. против убытка годом ранее. Выручка увеличилась на 38,8% и составила 44 млрд 208 млн руб. Валовая прибыль составила 6 млрд 986 млн руб. (+68,3%), операционная прибыль выросла на 89,2% и составила 1 млрд 035 млн руб. Прибыль до налогообложения составила 231 млн руб. против соответствующего убытка в размере 262 млн руб., полученного годом ранее. Можно предположить, что инвесторы могут локально откупить акции группы "КАМАЗ" на фоне позитивных новостей из разряда "отсутствие плохих новостей это уже хорошая новость", однако, по всей видимости, рост данных акций будет незначительным, так как они будут расти на фоне достаточно скромных объемов торгов.

С точки зрения технического анализа, акции КАМАЗа склонны к снижению, на это указывает индикатор MACD находящийся в зоне продаж (1), а также индикатор Bollinger Bands (2), ветви которого направлены вниз. Котировки акций могут снизиться к уровню 39 руб./акция (3).

график

графикСтоит также отметить, что 10 октября появилась не самая позитивная для акций отечественного потребительского сегмента информация. Группа X5 Retail Group опубликовала операционные результаты за III квартал и 9 месяцев 2011г. Аналитики Rye, Man & Cor Securities отмечают, что компания заявила о понижении прогноза по росту валовой выручки в 2011г. на 5%, до 35% в рублевом выражении в связи с ухудшением макроэкономической ситуации в стране, а также пока негативном эффекте от интеграции "Копейки". Эксперты отмечают, что рост LFL продаж за 9 месяцев 2011г. составил 9% в рублевом выражении, количество магазинов увеличилось на 316, а чистая торговая площадь увеличилась 87 тыс. кв. м. Аналитики считают, что помимо отрицательного эффекта на котировки X5, данные результаты могут негативно транслироваться на акции других ритейлеров.

Выручка X5 Retail Group за III квартал 2011г. выросла на 32% - до 105 млрд руб. против 79,8 млрд руб. за аналогичный квартал 2010г. Консолидированная чистая розничная выручка выросла за 9 месяцев с.г. по сравнению с аналогичным показателем 2010г. на 40% - до 329 млрд 166 млн руб. и на 47% в долларовом выражении - до 11 млрд 443 млн долл. Как пояснили в компании, без учета эффекта от консолидации "Копейки", рост чистых розничных продаж за январь-сентябрь с.г. составил 24% в рублевом выражении, а продажи приобретенных магазинов "Копейка" добавили около 16% роста.

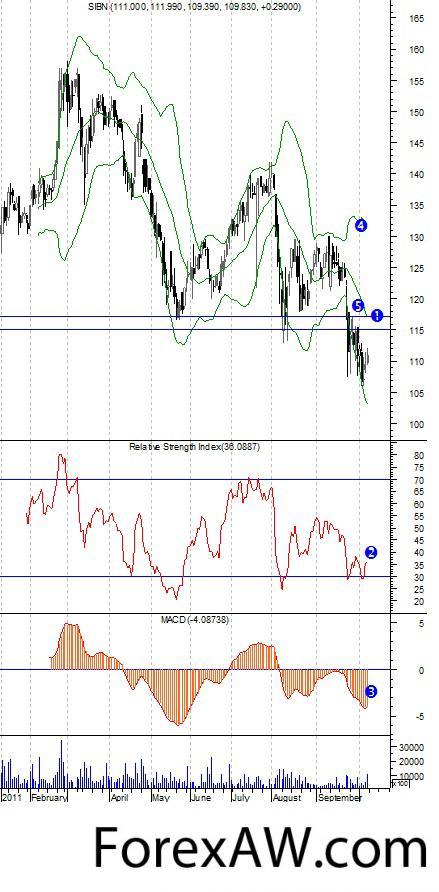

9 октября появилась не самая позитивная для котировок акций "Газпром нефти" информация. Накануне Иран подтвердил исключение "Газпром нефти" из проекта разработки месторождения "Азар", расположенного на границе с Ираком. В качестве причины расставания с российской компанией иранская сторона вновь указала затягивание сроков реализации проекта. "К сожалению, российская компания "Газпром нефть" не смогла выполнить свои обязательства перед Ираном, несмотря на неоднократные предупреждения со стороны Национальной иранской нефтяной компании (NIOC), которые были полностью проигнорированы", - заявил глава NIOC Ахмад Калебани. "После рассмотрения всех фактов было решено прекратить наше сотрудничество с этой компанией и передать работы (по месторождению Азар) отечественным подрядчикам", - приводит Reuters слова А.Калебани, опубликованные иранскими СМИ.

С точки зрения технического анализа, акции "Газпром нефти" могут укрепиться к уровню 115 руб./акция (1), на это указывает индикатор RSI, который пересек уровень 30 снизу вверх, что является сигналом к покупке (2). Однако, MACD (3), находящийся в зоне продаж, а также Bollinger Bands (4), направленный ветвями вниз, указывают на то, что рост будет недолгим, разворот возможен вблизи отметки 117 руб./акция (5).

график

графикс quote / quote ru / РосБизнесКонсалтинг