Акции Мегафона отыграли снижение

Обзор фондового рынка России на четверг

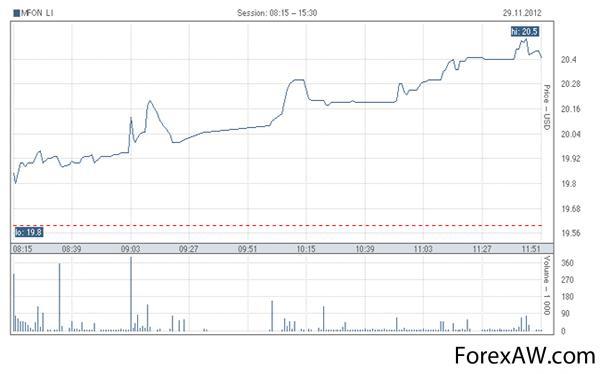

Котировки "МегаФона", проведшего накануне IPO в Лондоне и Москве на 1,7 млрд долл., отыграли снижение первых торгов и начали вторые торги уже выше цены размещения

компания Мегафон

компания Мегафон график

графикИсточник: Quote.rbc.ru

Как сообщил руководитель управления торговли акциями ИК "Ренессанс Капитал" Алексей Бачурин, IPO "МегаФона" прошло традиционно, как и все остальные размещения на российском рынке. Бумаги накануне были размещены, и их цена упала. Однако эксперт не рекомендует инвесторам "шортить" данные акции. Похожие истории на рынке уже наблюдались: после размещения акции падали в первую неделю, а через две недели были заметно выше. Учитывая, что с 12 декабря акции "МегаФона" будут включены в расчет индекса MSCI, бумаги могут быть неплохой идеей для покупки на уровнях ниже цены размещения, заключил эксперт.

Аналитики "Уралсиб Кэпитал" отмечают, что "МегаФон" разместил 85 млн акций по 20 долл./акция. "Накануне "МегаФон" объявил результаты первичного размещения, и одновременно начались торги на ММВБ и Лондонской фондовой бирже. По сообщениям СМИ, оператор разместил 84,5 млн акций по нижней границе ценового диапазона, или 20 долл./акция, что предполагает сумму привлечения в размере 1,7 млрд долл. (без учета опциона переподписки) и итоговую рыночную капитализацию в объеме 11,1 млрд долл. (за исключением акций, принадлежащих дочерней компании "МегаФона")", - указали эксперты.

По словам специалистов, акции в свободном обращении составят 15,2% совокупного количества. В результате IPO компания привлекла порядка 0,5 млрд долл., что должно помочь сократить чистый долг на 10%, до 4,0 млрд долл., или 1,0 прогнозной EBITDA в 2013г. TeliaSonera продала 60 млн акций, в результате чего после размещения ее доля в "МегаФоне" уменьшилась до 29% акций, находящихся в обращении, а AF Telecom, подконтрольная Алишеру Усманову, принадлежат остальные 55,8%. В свободном обращении остаются 15,2% бумаг (до опциона переподписки), что по объему сопоставимо с VimpelCom, но в два раза ниже, чем у МТС.

"Оценка указывает на дисконт в 12% к МТС. Цена первичного размещения говорит о том, что по EV/EBITDA 2013П компания оценена на уровне 3,9, или с дисконтом в 12% к МТС, что отражает относительно большой объем размещения, хотя стоимость оказалась ниже, чем мы ожидали (24 долл./акция). Российский телекоммуникационный сектор демонстрирует хорошие темпы роста выручки, генерирует стабильные денежные потоки и представляет собой привлекательную ставку на дивиденды. Однако МТС и VimpelCom в настоящее время оценены справедливо и торгуются c EV/EBITDA 2013П, равным 4,2 и 4,0 соответственно. Мы подтверждаем рекомендацию "держать" акции МТС и VimpelCom", - заключили в "Уралсиб Кэпитал".

с quote.rbc.ru / Росбизнесконсалтинг