Акции РБК устремятся к отметке 35 рублей

Обзор российского фондового рынка на пятницу

В пятницу, 9 сентября, многие инвесторы разочарованно выходят в кэш, напоминая себе, что бывало и лучше

Светлана Дейнека

В пятницу, 9 сентября, многие инвесторы разочарованно выходят в кэш, напоминая себе, что бывало и лучше. Даже на фоне нейтрально позитивных корпоративных новостей, акции многих эмитентов на российском рынке ушли в "минус". В конце недели большинство российских акций снижаются под давлением летящих вниз нефтяных котировок (Brent на 0,70% WTI -,35%). Таким образом, попытка российских "быков" закрепиться выше сопротивления 1554 пункта по индексу ММВБ и продолжить рост не удалась.

В нефтяном сегменте в пятницу одной из позитивных новостей стало объявление о том, что Правительство РФ предлагает приватизировать в 2012г. до 15% акций ОАО "НК "Роснефть". По оценке директора департамента имущественных отношений Министерства экономического развития (МЭР) РФ Алексея Уварова, "Роснефть" стоит очень больших денег, поэтому акции будут продаваться очень тщательно, с привлечением финансовых консультантов.

А.Уваров подчеркнул, что "Роснефть" к настоящему моменту готова к продаже, и соответствует всем международным стандартам и необходимо только определить, в какой момент и каким образом выгоднее всего продать госпакет компании. МЭР прогнозирует, что наибольшая сумма поступлений от приватизации в 2012г. будет приходиться именно на пакет "Роснефти". Министерство рассчитывает получить от продажи этого пакета более 200 млрд руб., что составляет примерно две трети от всех поступлений от приватизации госкомпаний в федеральный бюджет на 2012г.

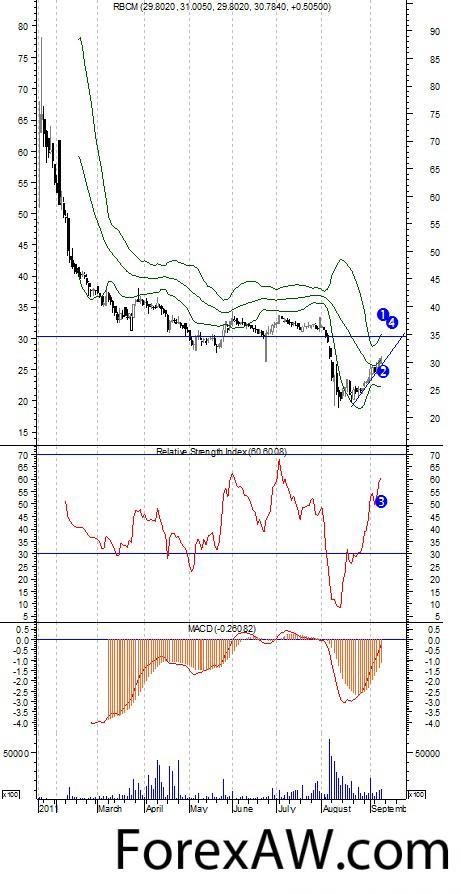

С точки зрения технического анализа, акции "Роснефти" могут существенно укрепиться, на это указывают границы Bollinger, направленные вверх (1,2,3), а также MACD (4), который перешел в зону покупок. Акции "Роснефти" могут укрепиться к уровню 232 руб./акция (5).

график

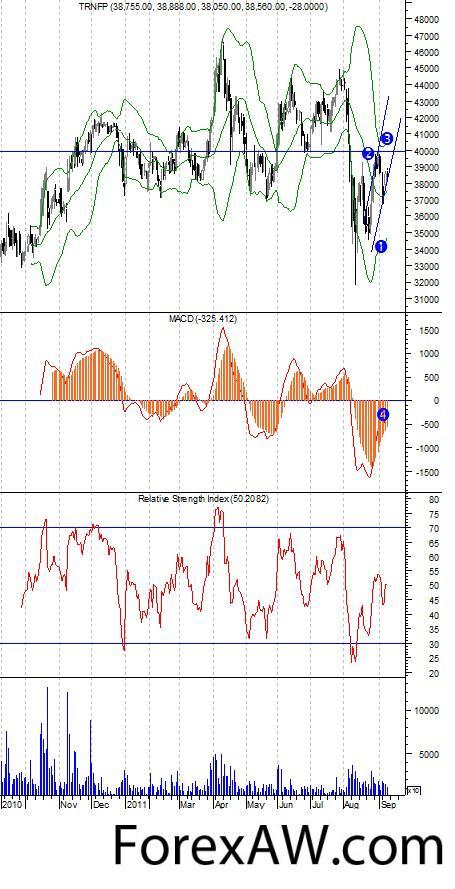

графикВ пятницу появился информационный повод и для небольшого (в пределах 1%) роста акций "Транснефти". Компания завершила строительство линейной части ВСТО-2, который не был отыгран рынком. 9 сентября 2011г. в Приморском крае был сварен завершающий стык линейной части второй очереди трубопроводной системы ВСТО. Напомним, строительство ВСТО-2 началось 14 января 2010г., через две недели после ввода в эксплуатацию ВСТО-1, когда в порту Козьмино был отгружен первый танкер с российской нефтью. Мощность ВСТО-2 составит 30 млн т в год с последующим увеличением до 50 млн т нефти в год. Ввод нефтепровода в эксплуатацию запланирован на конец 2012г.

С точки зрения технического анализа, привилегированные акции "Транснефти" находятся в восходящем коридоре (1,2), границы Bollinger направлены вверх (3), что указывает на возможность роста к уровню 38000 руб., а MACD (4) готовится перейти из зоны продаж в зону покупок.

график

графикАналитики "Альфа-банка" указывают, что РБК накануне опубликовал сильные результаты за II квартал 2011г. По мнению экспертов, компания зарегистрировала сильный рост выручки, на 36% относительно II квартала 2010г. в основном за счет роста выручки от интернет-рекламы. Кроме того, темпы роста интернет-рекламы составили 75% по сравнению с уровнем II квартала 2010г. Помимо этого, руководство подтвердило свой прогноз по росту выручки в 2011г. на уровне около 30%. Эксперты также отмечают, что EBITDA холдинга вернулась в положительную зону - на уровне, 107 млн руб., что отражает усилия руководства по контролю затрат и дальнейшему росту выручки.

Помимо этого, РБК объявил о дополнительной эмиссии на сумму 51,1 млн новых акций (около 16%) для финансирования приобретения хостинг-провайдера RU-Center и укрепления лидирующих позиций на рынке. По мнению экспертов, некоторые акционеры, возможно группа "ОНЭКСИМ", используют свои преимущественные права по новой эмиссии, после чего фактический объем акций, размещаемых на рынке составит менее 7% от акционерного капитала после эмиссии (около 25 млн акций). По мнению аналитиков "Альфа-банка", при текущей цене акций, компания привлечет около 750 млн руб. Эксперты не считают новую эмиссию негативным фактором по ряду причин. Это, во-первых, фактическое размывание будет незначительным, во-вторых, средства от новой эмиссии будут использованы для финансирования выгодных приобретений, укрепляющих лидирующие позиции компании в российском интернет-пространстве.

Аналитики Rya, Man & Gor Securities отмечают, что, средства, полученные от размещения акций, будут использованы не только для рефинансирования покупки RU-Center, но также и для других приобретений, об одном из которых может быть объявлено уже в сентябре. Эксперты видят позитивный сигнал в том, что средства будут направлены на расширение бизнеса компании.

С точки зрения технического анализа, акции РБК начали восстанавливаться затяжного снижения, начавшегося еще в начале 2011г. Растущие границы Bollinger (1), а также восходящая линяя тренда (2) это подтверждают. RSI также указывает на усиление покупок бумаг эмитента (3).Прогнозной ценой выступает уровень 35 руб./акция (4), на котором находится верхняя граница Bollinger.

график

графикс quote / quote ru / РосБизнесКонсалтинг