Акции Сбербанка актуальны

Обзор российского фондового рынка на вторник

Сбербанк и банк "Возрождение" опубликовали довольно сильные отчетности по РСБУ за IV квартал 2010г

российский рынок

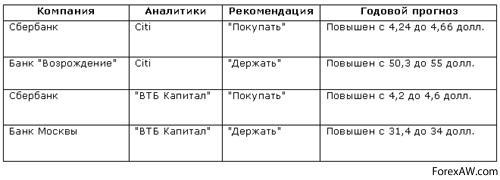

российский рынокНаиболее привлекательным специалистам Citi представляется Сбербанк. Обновленная финансовая модель банка учитывает его малые объемы резервов. В результате прогнозы кредитования и прибылей увеличены, однако прогноз EPS на 2011г. снижен на 15% на фоне возможного роста отчислений в резервы. Прогнозы данного показателя на 2012 и 2013гг. остаются в основном без изменений. По мнению аналитиков Citi, текущая реструктуризация Сбербанка позволит ему стать лидером на российском рынке банковских услуг в долгосрочной перспективе. В итоге целевая цена акций банка была повышена с 4,24 до 4,66 долл., а рекомендация "покупать" осталась без изменений.

Экономисты не пересматривали финансовую модель ВТБ, соответственно, целевая цена 8,51 долл./акция и рекомендация "покупать" остались без изменений. Ключевым фактором роста бумаг является ожидаемое приобретение Банка Москвы, которое, по оценкам экспертов Citi, приведет к росту прибыли ВТБ на 10% к 2013г. и продаже доли государства. Аналитики Citi также повысили прогноз EPS банка "Возрождение" - на 20% - вследствие снижения резервов. В итоге целевая цена акций банка увеличилась с 50,3 до 55 долл., что отражается в повышении прогноза доходов банка. Рекомендация по бумагам изменена с "покупать" до "держать".

В свою очередь аналитики "ВТБ Капитала" тоже позитивно оценивают инвестиционную привлекательность Сбербанка. "Исходя из его высоких результатов за IV квартал 2010г. по РСБУ и оптимистичных данных о банковском секторе в целом мы повысили наши прогнозные цены обыкновенных и привилегированных акций Сбербанка через 12 месяцев на 9% - до 4,6 и 3,7 долл. соответственно. В результате мы оставили без изменения нашу рекомендацию "покупать" по обоим классам бумаг", - подчеркнули эксперты.

Оценка специалистами банков со средней капитализацией сменилась на нейтральную. Экономисты понизили свои рекомендации по всем акциям данного сегмента до "держать" в свете внушительного ралли последних месяцев. Кроме того, аналитики повысили прогнозные цены акций банка "Возрождение" и Банка Москвы на 5% - до 52,6 и 34 долл. соответственно, а обыкновенных и конвертируемых привилегированных акций (CPS) банка "Санкт-Петербург" - на 10%, до 5,5 и 6,7 долл. соответственно. В свете последних результатов по РСБУ и МСФО эксперты "ВТБ Капитала" понизили рекомендацию по банку "Возрождение" и по CPS банка "Санкт-Петербург" исходя из соображений оценки. "Сбербанк остается нашим фаворитом, сочетающим в себе сильные фундаментальные характеристики, ставку на модернизацию и индивидуальные факторы роста (такие как программа депозитарных расписок и приватизация в IV квартале 2011г.), а также роспуск резервов, который должен привести к значительному росту прибыли (на 57% - до 275 млрд руб. в 2011г.)", - резюмировали аналитики.

график

графикЮлия Минеева

с quote / quote ru / РосБизнесКонсалтинг