Активы соединяются

ИНТЕР РАО выполнило все обязательства перед своими акционерами

Потенциал роста акций выше 15% позволяет рекомендовать бумаги к покупке.

Интер

ИнтерЭто значит, что бывшие миноритарии ОГК-1 и ОГК-3, которые не участвовали в выкупе ИРАО в период действия оферты и до текущего момента имели на руках акции этих допвыпусков, теперь могут держать или продать свои активы, конвертированные в акции ИРАО, на открытом рынке.

Реорганизация также коснулась активов другой некогда публичной компании сектора тепловой генерации, включающей в себя также и локальные сетевые активы — Башкирэнерго.

Напомню, что в прошлом году Интер РАО выкупила 40% Башкирэнерго у АФК Система, что привело к разделению Башкирэнерго на две компании, занимающиеся по отдельности генерацией и передачей электроэнергии. Сетевые активы были переданы вновь созданной БЭСК, отошедшей АФК Системе, а генерирующие — в Башкирэнергоактив в составе ИРАО. Бывшим акционерам Башкирэнерго, как и ОГК-1 и ОГК-3, также предлагался выбор: выкуп или конвертация в акции Интер РАО дополнительных выпусков с последующим переходом на единую акцию основного выпуска ИРАО.

На мой взгляд, последний вариант был предпочтителен для долгосрочных инвесторов, с учетом того, что ИРАО определенно улучшит свое положение на рынке за счет оптимизации структуры российских генактивов, да и к тому же ранее низкая ликвидность ОГК-1, ОГК-3 и Башкирэнерго являлась причиной их недооцененности на рынке. Помимо хороших фундаментальных перспектив, акционеры, принявшие участие в реорганизации общества, могли также получить прибыль за счет дисконта к цене конвертацииОГК-1 и ОГК-3.

Напомню, что за одну обыкновенную акцию бывшей ОГК-1 миноритариям причиталось 24 акции ИНТЕР РАО, за акцию ОГК-3 — 40 акций ИНТЕР РАО, а за одну ценную бумагу Башэнергоактив — 458,1 акций ИНТЕР РАО.

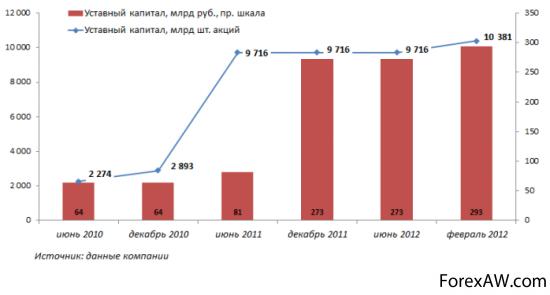

По сообщению самой компании, в ходе реорганизации ИНТЕР РАО исполнило все обязательства перед миноритарными акционерами и выкупило акции у всех акционеров, проголосовавших против реорганизации или не принявших участие в голосовании, на сумму 11,7 млрд руб. В результате УК ИРАО увеличится на 6,8% (в то время как максимум предполагался на уровне не более +9%), а текущее количество акций основного выпуска ИРАО составляет 10 380 956 390 935 штук.

соединение активов

соединение активовК тому же, кроме присоединения ключевых компаний ОГК-1, ОГК-3 и Башэнергоактив, предполагался также переход на единую акцию ИНТЕР РАО–Энергия и Интер РАО–Энергоактив. Акции дополнительных выпусков, в которые были конвертированы акции этих двух компаний, с февраля также объединены с акциями основного выпуска акций ИРАО.

Таким образом, с задачей ликвидации дисконта за сложную холдинговую структуру и перехода на единую акцию ОГК-1 и ОГК-3 компания успешно справилась. Объединение дополнительных выпусков акций, в которые были конвертированы акции Башэнергоактив, с основным выпуском будет осуществлено в марте 2013 года.

В целом консолидация генерирующих активов ИРАО была призвана не только повысить прозрачность управления генерирующими активами, снизить стоимость собственного капитала компании и нарастить free float ИРАО с 12-13% до 20%, но также увеличить эффективность и общую установленную мощность российских активов группы. Уже в этом году ожидается рост эффективности генерации ИРАО за счет ОГК-1 и Башкирэнерго, которые обладают более высоким КИУМ, по сравнению с общим показателем ИРАО до реорганизации.

В настоящее компания реализует долгосрочную стратегию развития своего внутреннего генерирующего сегмента. Напомню, что она предполагает увеличение общей установленной мощности к 2015 году до 40 ГВт. Реорганизация уже привела к увеличению установленной мощности российских генерирующих активов компании до 27 ГВт, а с учетом реализации текущих планов ввода генмощностей по ДПМ планка в почти 37 ГВт через три года будет уверенно взята, что позволит обогнать по данному показателю Русгидро.

акционер

акционерЦелевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 15%, что позволяет мне рекомендовать эти бумаги к покупке.