Чем хорош делеверидж

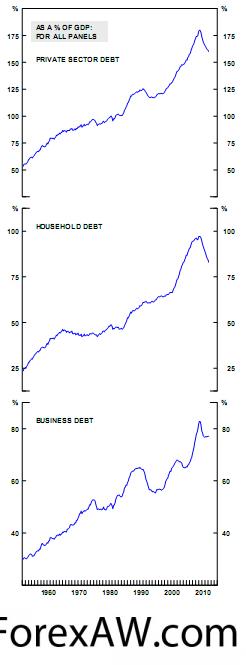

Долг частников растет быстрее ВВП

Будет ли верно равенство долг/доход у домохозяйств

О делеверидже

В продолжение темы делевериджа добавлю несколько комментариев.

Очень сложно определить нормальный или идеальный уровень долга частного сектора. В течение последних 60 лет долг частного сектора рос быстрее номинального ВВП в почти каждый нерецессионный год. В результате общий уровень долга вырос с 53% ВВП в далеком теперь уже 1951 году до своего пика в 179% в 2007. Сейчас он находится на уровне незначительно ниже – 159%.

девелеридж

девелериджКогда растущий тренд длится так долго (не важно в каком случае) аналитики и вообще люди склонны в этом случае экстраполировать такую тенденцию и на будущее. Однако в данном случае это на правильно, поскольку не тех причин, которые способствовали этому после окончания Второй мировой войны, а именно:

- был существенный отложенный спрос на дома и товары длительного потребления после окончания войны, который привел к быстрому росту кредитования с начала 1950-х;

— далее, что подтолкнуло рост кредита, это снижение процентных ставок с экстремально высоких уровней начала 1980-х;

— начало финансового дерегулирования в середине 1980-х и финансовые инновации начала 1990-х (секъюритизация долга), приведшие к ослаблению условий кредитования;

— ФРС был абсолютно толерантен к быстрому роста кредита в экономике. Алан Гринспен, бывший в тот момент председателем ФРС считал, что рынок сам найдет равновесие.

Сейчас такие факторы исчерпали себя: хотя еще есть некоторый отложенный спрос на дома, но в целом долговая нагрузка остается избыточной и homeownership rate еще долго не вернется к максимумам, достигнутым до кризиса 2008 года; реформа финансового сектора ужесточила действия банков по кредитованию; наконец, можно предположить, что то разрушительное воздействие, которое кризис произвел на wealth домохозяйств, привело к изменению психологии заемщиков, не желающих брать на себя такое долговое бремя.

В целом, тренд в соотношении долг/доход у домохозяйств будет находится либо во флэте, либо постепенно снижаться в течение следующих нескольких лет. Это предполагает, что делеверидж займет еще годы.

Попытаемся оценить «правильный» уровень долга потребительского сектора США – домохозяйств. В целом, для оценки уровня долговой нагрузки принято использовать такие показатели как соотношение долга к доходу ил долга к ВВП, предполагая, что доход или ВВП это некое proxy в оценке способности обслуживать долг. Однако здесь нужно сделать некоторые оговорки:

— такие отношение смешивают stock variable (долг) и flow variable (income) (что такое stock and flow variable) таким образом игнорируя balance sheet домохозяйств – их активы;

— эти соотношения не являются совершенной мерой способности обслуживать долги, так как не учитывают уровень процентных ставок в экономике.

Поэтому как все-таки оценить уровень потребительского долга в США?

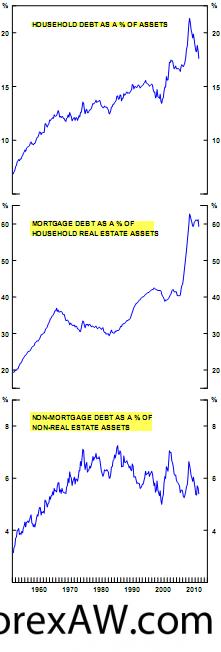

уровень долга

уровень долгаНа графике хорошо видно, что картина в потребительском долге к активам не сильно отличается от картины долга к доходу. В целом, уровни долга домохозяйств относительно их активов находятся ниже их пика, но по историческим меркам высоки. Основная проблема сосредоточена в ипотечном долге, на который приходится 60% value активов в недвижимости домохозяйств (до кризиса около 40%). Кроме того, примерно 1/3 домовладельцев не имеет ипотечных кредитов, что ухудшает ситуацию в среднем по экономике. А согласно исследовательской компании Zillow Inc. около 31% ипотечных кредитов находятся underwater.

Неипотечный долг как процент от всех активов, кроме недвижимости находится на приемлемом уровне, хотя следует иметь в виду, что большинство из данного вида долга финансирует непосредственно текущее потребление домохозяйств, а не покупку активов.

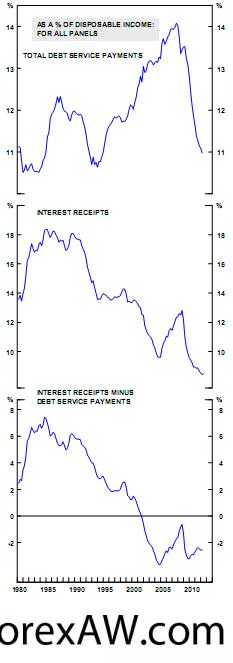

Существенно падение процентных ставок безусловно облегчило обсуживать долги. Оценка ФРС (см.график)

оценка ФРС

оценка ФРСпоказывает, существенное снижение в процентных платежах домохозяйств по отношению к доходу. Но здесь есть одно серьезное возражение.

Сектор домохозяйств имеет слегка больше финансовых активов, чем обязательств (13,8 трлн против 12,8 трлн) и падение ставок таким образом, в целом, негативно, если говорить в терминах flows: расходы по обслуживанию долга упали на 3,1% от располагаемых доходов за последние пять лет, а процентные доходы сильнее – на 3,9%.

Оценивая в целом влияние падающих ставок на домохозяйства, нужно подходить комплексно к этому вопросу, поскольку владение активами и обязательствами одновременно, сильно перекошено к wealthy. Те, кто имеет больше долгов и активов, приносящих меньше процентных доходов являются существенными бенефициарами политики низких процентных ставок; те же, кто владеет большим количеством активов, а не долгов, наоборот являются проигравшими в этой ситуации.

делевер

делеверПодытоживая сказанное, можно сделать вывод, что текущий уровень долговой нагрузки все еще далек от уровня, который бы можно было назвать приемлемым. Оценивая тайминг, когда нагрузка может вернуться к нормальному состоянию соотношение долг/доход требует некоторых предположений в отношении трендов динамики дохода и долга. Чтобы упростить процесс, предположим, что номинальный доход домохозяйств будет расти темпом 5% в год, а уровень существующего долга останется неизменным. Тогда, уровень долг/доход вернется к своему долгосрочному тренду (рис. первый) к концу 2014 года. Однако, как отмечалось в начале, нет оснований предполагать, что данный тренд останется в силе. Поэтому если он вернется к своему среднему – mean reversion (1990-е), тогда этот процесс займет еще пять лет (2018 год), подразумевая нулевые темпы роста долга. В теории, если уровень долга продолжает сокращаться (не флэт!), тогда процесс делевериджа может окончиться относительно быстро, но как результат, последствия для экономики и финансовой системе в этом случае будут крайне негативными.

В следующей части, рассмотрим ситуацию с делевериджем в бизнес-секторе.