Дефолта экономики США никто не допустит

таблица

таблицаПосле практически недельного потока негативных новостей на рынке появилась надежда: спикер Палаты представителей, ранее задерживающей принятие законопроекта по федеральному бюджету, Джон Бейнер, заявил, что ситуация с дефолтом экономики США будет решена, а его наступления никто не допустит. Позже, Барак Обама отправил заявление для консервативной части республиканской партии с просьбой прекратить фарс. Проект уже набрал необходимые голоса как со стороны Сената, так и со стороны Палаты представителей, однако закон никак не могут вынести на голосование.

На такие заявления рынки отреагировали крайне позитивно. Несмотря на то, что последствия могут оказаться попросту катастрофическими, как для рынков, так и для экономики, инвесторы пытаются не придаваться общей панике и реально смотрят на ситуацию. Динамика рыночных торгов, на дневном графике напоминает простые качели, без определенно направления. Новости относительно бюджета появляются с периодичностью в день, поэтому ситуация остается такой же неясной, как и ранее.

США

Последний день торговой недели завершился для рынков позитивно. Объявления Барака Обамы и спикера Палаты представителей Джона Бейнера говорящие о близящемся завершении бюджетных разногласий между политическими партиями, обрадовали рынки. Многие оценивали наступление дефолта по обязательствам, как самый сильный экономический кризис со времен великой депрессии, поэтому так позитивно реагируют на его отмену.

Достаточно неожиданным фактом для рынков оказалось то, что данные по безработице так и не были опубликованны ФРС. Собрать информацию не получилось по той причине, что работники Минтруда были отправлены в вынужденный отпуск, связанный с остановкой работы правительства.

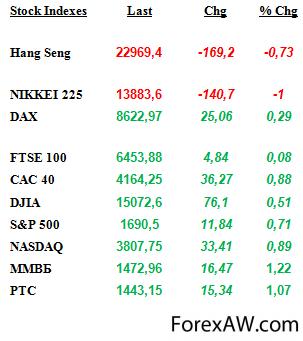

график фондовых индексов

график фондовых индексовПо итогам последнего торгового дня на неделе индексы продемонстрировали умеренный рост. Индекс Dow Jones прибавил 0,51%, перебравшись обратно за психологическую отметку 15000 пунктов. Индекс широкого рынка S&P 500, показал чуть лучшую динамику, увеличившись на 0,71% до уровня 1690,5. Индекс высокотехнологичных компаний NASDAQ, продолжает оставаться в авангарде рыночных движений: внутридневной рост составил 0,89%, что является лучшим показателем дня.

Возможное завершение политической и, как следствие, экономической неурядицы внутри США вселяют надежду в сердца инвесторов, которые, несмотря на отнюдь не самые позитивные прогнозы продолжают отстаивать достаточно высокие технические уровни по всем рынкам, в надежде на новые рекорды. Поможет им в этом предновогоднее ралли и сезон отчетности, начинающийся в ближайшее время.

Что касается новостного фона на сегодняшний день, то его никак нельзя назвать насыщенным. Основной статистикой за день будет являться ВВП Европы, в 13:00 МСК, на которое рынки США, традиционно, не реагируют. Единственной внутренней новостью, заслуживающей внимания, являются данные по выданным потребительским кредитам (23:00 МСК), которое частично отражает потребительские ожидания, поскольку в тяжелые для экономики времена, люди стараются не брать кредиты.

Что касается динамики торгов, то все внимание так же будет приковано к действиям конгресса. Многие члены республиканской партии будут стремиться в кратчайшее время переубедить консервативно настроенных членов, а что поможет ускорить процесс начатия голосования. Однако говорить точно, когда на самом деле стартует процесс, попросту невозможно. В случае же полного бездействия, рынки опять вернутся к взвешиванию возможных последствий, что наряду с усилением опасений из-за полного отсутствия новостей, заставит инвесторов закрыть часть позиций, двинув рынок вниз.

Россия

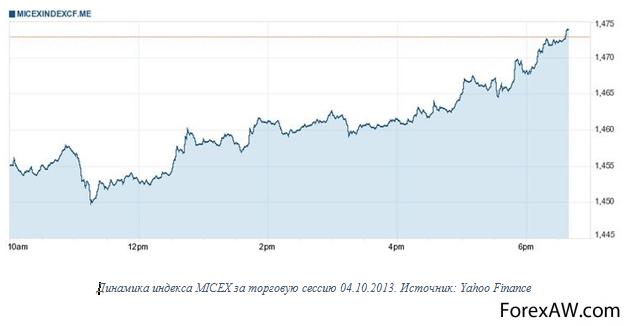

Отечественный рынок, в очередной раз поражает инвесторов. Спекулятивные настроения, господствующие на площадках из-за чисто новостного характера изменения котировок и возросшей осторожности долгосрочных инвесторов, двигают котировки вверх и вниз вокруг уровня 1465 с куда более значительной амплитудой, нежели это происходит на рынках ЕС и США.

Однако стоит отметить, что за последний торговый день был сделан виток вверх, а новостной фон несколько стабилизировался.

график валютной пары2

график валютной пары2Из-за того, что все внимание инвесторов приковано к политической ситуации в США, рынки практически не обращают внимания на иную статистику, которая и не может быть опубликована, в связи с тем, что практически все государственные рабочие находятся в вынужденном отпуске. Это значительно усиливает новостной характер изменения котировок и активизирует спекулянтов.

По итогам последнего торгового дня, индекс ММВБ закрылся в значительном плюсе, сократив отставание от мировых рынков и оказавшись в авангарде развивающихся. Индекс ММВБ прибавил 1,22%, поднявшись до уровня1472,96. Долларовый бенчмарк РТС вырост чуть меньше из-за того, что рубль несколько опустился по отношению к доллару.

Что касается новостного фона на сегодняшний день, то его никак нельзя назвать насыщенным. Основной статистикой за день будет являться ВВП Европы, в 13:00 МСК, на которое рынки США, традиционно, не реагируют. Единственной внутренней новостью, заслуживающей внимания, являются данные по выданным потребительским кредитам (23:00 МСК), которое частично отражает потребительские ожидания, поскольку в тяжелые для экономики времена, люди стараются не брать кредиты.

Что касается динамики торгов, то она вновь будет определяться новостями и ожиданиями. Если в конгрессе не будет приниматься решение, то это может вызвать беспокойство у инвесторов и, скорее всего, вызовет дополнительные распродажи.

На внутреннем рынке состоится публикация отчетности "Сбербанка" за 9 месяцев 2013 года по РСБУ. За 9 месяцев 2012 года чистая прибыль "Сбербанка" по РСБУ (неконсолидированные данные) увеличилась год-к-году на 6% - до 269 млрд рублей. Активы выросли на 17,7% и составили 12,3 трлн руб.

Европа

Инвесторы в ЕС оказались чуть более сдержанными, чем соседи за океаном и РФ, что оказалось связанно с негативной статистикой по индексу цен производителей, которые оказались значительно хуже ожиданий.

график европейсих фондовых индексов

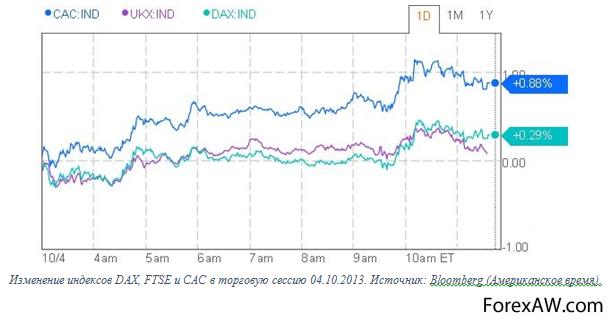

график европейсих фондовых индексовПрактически все рынки показали умеренные изменения, что привело к образованию небольшого ценового дисконта, который может быть реализован на торгах сегодня. Анализ динамики внутридневного изменения цен акций показывает, что негативные новости не были отыграны, наравне со слабой реакцией на позитив.

По итогам дня все европейские рынки продемонстрировали умеренный рост. Наибольший подъем показал французский рынок, где индекс CAC 40 поднялся на 0,88%. Чуть хуже завершил торговый день немецкий рынок, где индекс DAX, по итогам дня показал рост на 0,29%. Практически символический рост на 0,08% по индексу FTSE 100? показал Великобританский фондовый рынок.

Что касается новостного фона на сегодняшний день, то его никак нельзя назвать насыщенным. Основной статистикой за день будет являться ВВП Европы, в 13:00 МСК, на которое рынки США, традиционно, не реагируют. Единственной внутренней новостью, заслуживающей внимания, являются данные по выданным потребительским кредитам (23:00 МСК), которое частично отражает потребительские ожидания, поскольку в тяжелые для экономики времена, люди стараются не брать кредиты.

Что касается внутридневной динамики, то она будет определяться новостями из США.

Валюты

таблица курсов валют

таблица курсов валютUSD/RUB

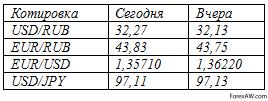

Небольшое повышение цены котировки по паре доллар/рубль, было вызвано небольшим повышением цен на рублевые активы. Новости по состоянию государственного долга США вызывают сильные спекулятивные движения по котировкам мировых валют, которые только незначительно отражаются в динамике рублевых активов.

Движение вверх, которое было начато на прошлой неделе может быть остановлено центральным банком РФ.

график валютной пары доллар-рубль

график валютной пары доллар-рубльEUR/USD

Игроки, инвестирующие в доллар создали значительное движение на паре евро/доллар, которое вылилось в очередную порцию коррекции. Технически важный уровень 1,36000 был пробит, хотя и была предпринята попытка отыграть этот уровень.

график валютной пары евро-доллар

график валютной пары евро-долларТовары

Нефть Brent и Light

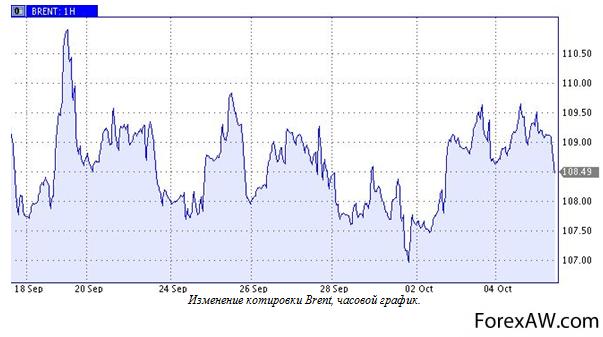

На рынке нефти вновь была предпринята попытка совершить прорыв уровня 109,5$ по марке Brent, однако вызванный из-за этого отскок вниз оказался куда значительнее ожиданий.

Только подкрепили настроения новости из Египта, где на празднике 40-й годовщины египетско-израильской Войны Судного дня, произошли столкновения между сторонниками Мурси и властями. На этих новостях может произойти куда более значительное падение котировок.

график цен на нефть

график цен на нефтьСпрэд между двумя марками нефти остановился в размере 5,61$ благодаря более значительному падению цены марки Light.

Золото

Инвесторы на рынке золота в последний торговый день недели сильно охладели к самому благородному металлу, практически прекратив движения на этом рынке. Теперь, когда активность находится на минимальных отметках, котировки золота могут попробовать продолжить движение вниз, однако остановить это может уровень 1295$.

график цен на золото

график цен на золотоЗначимые экономические события недели 07 октября 11 октября

07.11

ВВП. ЕС

Доверие инвесторов. ЕС

Потребительское кредитование. США

08.11

Торговый баланс. Германия, США

Промышленные заказы. Германия

Пресс-конференция с членом ФОМС Сандрой Пианалто.

09.11

Минутки банка Японии

Промышленное производство. Великобритания, Германия

Торговый баланс. Великобритания

Запасы сырой нефти Минэнерго США

Минутки ФОМС

Ежемесячный отчет ЕЦБ и пресс-конференция с Марио Драги

10.11

Потребительское доверие. Япония

Промышленное производство. Италия

Ставка рефинансирования. Великобритания

Первичные заявки на пособие по безработице. США

Импортные цены. США

Месячное состояние бюджета. США

11.10

Индекс потребительских цен. Италия, Германия

Уровень безработицы. Канада

Потребительское доверие. США

Индекс цен производителей. США

Розничные продажи. США

Ожидания бизнеса. США

Источники и ссылки

с Gran Capital Ru / Гран Капитал Ру