Хорошие перспективы рынка

Обзор российского рынка акций на четверг

В первой половине торговой сессии четверга, 17 марта, на фоне разнонаправленной динамики российского рынка одними из лидеров стали обыкновенные акции ОАО "ММК"

В первой половине торговой сессии четверга, 17 марта, на фоне разнонаправленной динамики российского рынка одними из лидеров стали обыкновенные акции ОАО "ММК". Значительно хуже других тем временем торговались обыкновенные акции ОАО "Аэрофлот - российские авиалинии".

Акции ММК в начале торгов подорожали на 2,54%. К 13:30 мск их рост замедлился и составил 2,05%. Российские экспортные и внутренние цены на сталь с начала года выросли на 25-30%, отразив скачок стоимости сырья на российском и мировом рынках и постепенное повышение мирового спроса, отмечают аналитики "Уралсиб Кэпитал". "В 2011г. спрос со стороны китайских сталепроизводителей, как мы ожидаем, продолжит подталкивать мировые цены на сырье вверх и обеспечит прибыль добывающим компаниям. Пока трудно сказать, удастся ли неинтегрированным сталепроизводителям Китая и других стран полностью переложить растущие затраты на потребителей, но вертикально интегрированные российские сталелитейщики, по нашему мнению, смогут в полной мере выиграть от роста цен на сталь и сырье в нынешнем году", - говорят эксперты. Глобальная коррекция, вызванная усилением напряженности на Ближнем Востоке и катаклизмами в Японии, ощутимо сказалась на акциях российских сталепроизводителей, что создало привлекательные условия для покупки, добавили аналитики.

Эксперты позитивно смотрят на перспективы российской сталелитейной промышленности. По их мнению, рынок недооценивает потенциал роста прибыли российских сталелитейщиков. "По нашему прогнозу, EBITDA компаний сектора возрастет на 50-70% с уровня 2010г. Среди компаний мы выделяем Evraz (обыкновенные акции) и "Мечела" (обыкновенные и привилегированные) - у них лучше, чем у других, развит добывающий сегмент", - отмечают специалисты. НЛМК и ММК, по их мнению, можно рассматривать как отличные ставки на более отдаленную перспективу с учетом ожидаемых высоких темпов органического роста в 2011-2013гг., но восприятие рынком этих компаний как полуинтегрированных может стать причиной отставания их котировок от котировок Evraz и "Мечела".

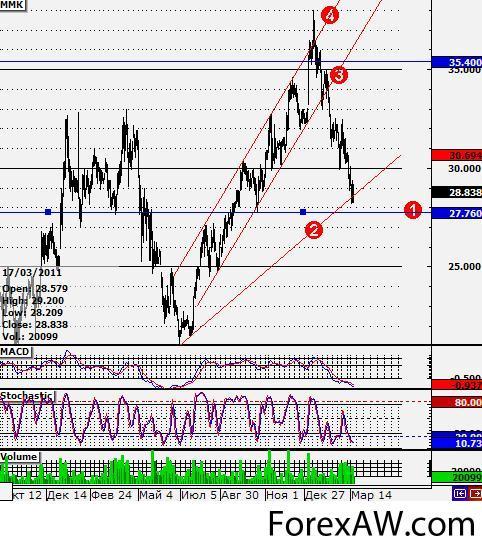

После того как в начале февраля 2011г. котировки ММК вышли вниз из восходящего канала (3-4), их динамика абсолютно перестала радовать инвесторов. Всего за два месяца капитализация производителя "просела" на 25%. Возможно, настал хороший момент для покупки на долгосрочную перспективу. С позиций технического анализа покупки на текущих уровнях вполне обоснованы: уже третий день идет борьба "медведей" и "быков" вблизи долгосрочного уровня поддержки (2), и последние пока не пускают котировки ниже. Даже если, несмотря на всю накопившуюся перепроданность, стоимость бумаг ММК продолжит опускаться, то следующая остановка будет недалеко - в районе 27,76 руб./акция (1), то есть всего на 3% ниже уровней четверга, 17 марта. Ну а если и эта поддержка не устоит, то ММК надолго потеряет инвестиционную привлекательность.

график

графикАкции "Аэрофлота" вначале торгов 17 марта подешевели на 2,54%. К 13:30 мск их динамика практически не изменилась, а снижение составило 2,46%. В четверг стало известно, что ЗАО "ВТБ Капитал" приобрело 5,91% обыкновенных акций ОАО "Аэрофлот - российские авиалинии". Об этом говорится в сообщении авиакомпании. Ранее "ВТБ Капитал" не владел акциями "Аэрофлота".

Напомним, 16 марта 2011г. ОАО "Национальный резервный банк" (НРБ) объявило, что сократило свою долю в "Аэрофлоте" с 10,22 до 9,82%. Основным акционером "Аэрофлота" является РФ в лице Федерального агентства по управлению государственным имуществом (Росимущество) - 51,17% обыкновенных акций.

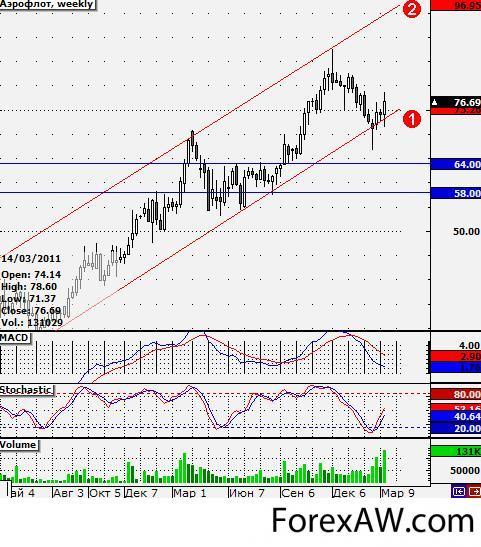

График "Аэрофлота" внушает надежду покупателям. Нисходящая коррекция последних месяцев снизила цены бумаг авиаперевозчика почти на 20%, и теперь инвестиционный спрос возвращается. В конце февраля состоялось пробитие вниз уровня поддержки (1), но оно оказалось ложным, и котировки вернулись в долгосрочный восходящий канал (1-2). Они все еще находятся у его нижней границы, в то время как Stochastic уже дал сигнал на покупку и вышел из зоны перепроданности, направляясь вверх, а быстрая и медленная линия MACD начали сходиться, что также дает основания ждать сигнала на покупку в недалеком будущем (только может оказаться поздно покупать). Еще один аргумент в пользу роста бумаг – увеличивающиеся объемы торгов, указывающие на серьезные намерения покупателей. В среднесрочной перспективе стоит ждать котировки "Аэрофлота" у верхней границы восходящего канала (1-2), то есть почти на 30% выше текущих уровней.

график

графикГрафики созданы при помощи программы Alor-Tick

с quote / quote ru / РосБизнесКонсалтинг