Рынок провел день в плюсе

Обзор российского рынка акций на среду

Торговую сессию среды, 25 января, российский фондовый рынок провел в "плюсе"

Максим Звягинцев

Торговую сессию среды, 25 января, российский фондовый рынок провел в "плюсе". При этом внешними факторами этот оптимизм оправдан не был. Американские индексы накануне попадали, а в среду продолжили падение и фьючерсы на них, вдобавок снижались Европа и цены на нефть. Европа, кстати, перестала реагировать на позитив: неожиданно сильная макроэкономическая статистика и размещение немецкого долга по рекордно низким ставкам инвесторов уже не радуют, и выглядит такая ситуация опасно. При этом участники российского рынка думать о рисках не хотят, и индекс ММВБ на столь унылом внешнем фоне даже сумел побывать на недельном максимуме - в районе 1507 пунктов. Вместе с тем закрытие ниже отметки 1500 пунктов, конечно, расставило все по местам, однако затягивающаяся консолидация не делает перспективы рынка более понятными. Остается надеяться, что инвесторы определятся с хотя бы краткосрочным направлением движения индексов по итогам двухдневного заседания ФРС США.

По итогам торговой сессии 25 января индекс ММВБ повысился на 0,68% - до 1498,79 пункта, РТС поднялся на 1,25% и достиг отметки 1533,84 пункта. Объем фондовых торгов на бирже ММВБ-РТС по итогам дня составил 330,87 млрд руб.

Банковский менеджмент поделился оптимистичными планами

Справедливости ради стоит отметить, что рост на российском рынке в среду не шел широким фронтом: по итогам дня многие эмитенты потеряли в цене, причем подешевевших бумаг было несильно меньше, чем выросших. Индекс ММВБ 25 января "выехал" преимущественно на банках в лице Сбербанка (+2,48%) и ВТБ (+3,3%). Кстати, во втором эшелоне нашлась еще более яркая звезда: котировки "Возрождения" взлетели на 5,3%. Инвестиционный спрос на акции банков основан на укрепляющемся рубле, хороших операционных данных за 2011г. и оптимистичных прогнозах на текущий год. Так, Сбербанк рассчитывает на рост своей доли на рынке вкладов со второго полугодия 2012г. и ожидает годовой прирост вкладов на уровне 20%. Банк "Возрождение" собирается привлекать пассивы более скромными темпами, однако здесь радуют планы увеличить темпы прироста средств населения с 8,7 до 10-11%. Судя по опубликованным планам, менеджмент финансовой отрасли стагнации или рецессии в секторе не ждет.

ГМК оставит "Русал" в покое

В металлургической отрасли сильно росли только бумаги ГМК "Норильский никель" - к концу дня они подорожали на 2,21%. Здесь сыграли роль и технический фактор (рост по факту пробоя уровня сопротивления 5500 руб./акция), и оптимистичная реакция инвесторов на сообщение о том, что "Норникель" больше не будет предлагать "Русалу" выкупить у алюминиевой компании свои акции. С точки зрения акционера, выкуп собственных акций у сторонней компании значительно дороже рынка является неоправданной растратой средств. Вслед за "Норникелем" остальные металлурги также прибавляли в цене, но без особого ажиотажа: "Северсталь" подорожала на 0,17%, "Мечел" - на 1,25%, ММК - на 1,83%. "Полиметалл" завершил день потерей 0,82% капитализации, в том числе за счет пересмотра рекомендации по его бумагам с "покупать" до "держать" аналитиками Raiffeisenbank. Эксперты пошли на этот шаг после понижения прогнозов цен на золото и серебро.

Дешевеющая нефть превращает инвесторов в "медведей"

В нефтегазовой отрасли в среду чувствовалось напряжение, что было вполне обоснованным ввиду отсутствия роста котировок цен на нефть даже на фоне ожидаемой поддержки со стороны фактора эмбарго в отношении Ирана. Более того, котировки марки Brent опустились существенно ниже ключевой сейчас отметки 110 долл./барр. и концу торговой сессии на ММВБ находились уже в шаге от обновления трехнедельного минимума. Поскольку велик риск увидеть быстрое снижение цен вплоть до круглой отметки 100 долл./барр., продажи бумаг нефтегазовых эмитентов не заставили себя ждать. По итогам торгов "Роснефть" потеряла в цене 0,48%, "Татнефть" - 0,86%, "Газпром нефть" - 0,61%, ЛУКОЙЛ - 0,53%. Последнему не помогли даже вести о восстановлении лицензии бургасского НПЗ и терминала ЛУКОЙЛа властями Болгарии. Но этот фактор наверняка будет отыгран, как только оптимизм вернется в отрасль.

Краткосрочный тренд будет сформирован в четверг

Поскольку в общерыночном плане картина торгов по итогам среды существенно не изменилась (изменились только отраслевые инвестиционные предпочтения игроков), перспектива ближайших дней осталась непонятной и полностью зависящей от реакции игроков на итоги двухдневного заседания ФРС США. Наверняка многие предпочтут играть в направлении тренда первой половины торгового дня четверга.

Технический postmarket

Техническая картина по итогам торговой сессии среды тоже осталась прежней. Тест индексом ММВБ сопротивления в виде недельного максимума в районе 1507 пунктов и возврат под линию среднесрочного нисходящего тренда (2), проходящую в настоящее время в районе 1500 пунктов, вернул перевес на сторону "медведей". Перевес этот, правда, скорее теоретический, поскольку предпосылки для начала мощного снижения как минимум в район 1450 пунктов (1) сформированы, а по факту "быки" проявляют невероятную силу. Если в начале ближайшей торговой сессии они вновь окажутся способны на активные покупки, то индексу ММВБ ничего не останется, кроме как обновить недельный (а заодно и полуторамесячный) максимум и отправиться к уровню сопротивления 1520 пунктов (3).

график

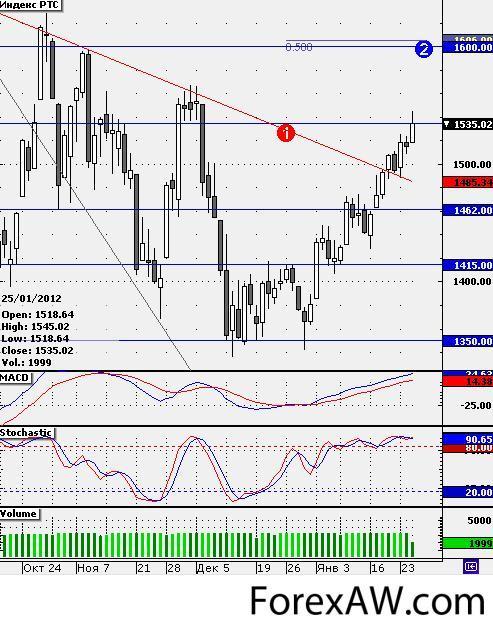

графикИндекс РТС продолжил рваться вверх, подгоняемый стремительным укреплением рубля по отношению к доллару. С обновлением полуторамесячного максимума никаких проблем не возникло, и индекс все дальше уходит от уровня поддержки в виде линии долгосрочного нисходящего тренда (1), проходившей в среду через отметку 1485 пунктов. В ближайшие дни поддержка рубля со стороны фактора налоговых выплат должна стать слабее, в связи с чем вероятна консолидация на текущих отметках. Однако в начале предстоящей недели активные покупки рубля возобновятся, что все еще позволяет рассчитывать на достижения индексом РТС уровня сопротивления 1600 пунктов (2) в не самой далекой перспективе. Развернуться вниз ему, похоже, пока не удастся.

график

графикУчастники срочного рынка тоже не рассчитывают на падение - это видно по вернувшемуся на рынок контанго к базовому активу. В среду вечером значение показателя превышало 100 пунктов, что хоть и немного, но все же уже очень редкое явление на срочном рынке. Поскольку покупатели не готовы отпустить фьючерс на индекс РТС даже к недавно преодоленной круглой отметке 150000 пунктов (1), остается ждать возможного разворота вниз после теста на прочность декабрьского максимума 2011г. на уровне 155800 пунктов (2).

график

графикГрафики созданы при помощи программы Alor-Tick

Аналитики дают следующие рекомендации по акциям ведущих российских компаний:

Банк ВТБ: накапливать

Газпром: накапливать

ЛУКОЙЛ: накапливать

МТС: покупать

Норильский никель: держать

НК Роснефть: покупать

Сбербанк России: покупать

Сургутнефтегаз: покупать

Рекомендации составлены на основании годовых консенсус-прогнозов таргетов инвестиционных компаний, представленных в продукте "Прогнозы цен акций".

с quote.rbc.ru / Росбизнесконсалтинг