S&P 500 попробует взять штурмом 1190 пунктов

Технический предмаркет российского фондового рынка на среду

Во вторник, 6 сентября, "быки" проявили поразительное упрямство

Во вторник, 6 сентября, "быки" проявили поразительное упрямство. Даже перед лицом падения американского рынка более чем на 2% (что впоследствии и произошло - к закрытию российского рынка S&P терял более 2,5%) находились желающие играть от покупок. Были приложены немалые усилия, чтобы закрепить индекс ММВБ на уровне 1500 пунктов, и это почти удалось - индекс завершил сессию всего на 0,3 пункта ниже этой отметки. Однако ни о каком грядущем росте речи пока не идет. Если посмотреть на дневной график ММВБ, можно увидеть, что во вторник был безуспешно протестирован на прочность узкий диапазон сопротивлений 1509-1516 пунктов (2-3), почти закрыт гэп вниз от 5 сентября, и теперь можно спокойно продолжать нисходящую коррекцию. Соответствующий сигнал на продажу получен, наконец, и от индикатора Stochastic. Основной целью падения видится минимум 2011г. на уровне 1355 пунктов (1).

график

графикАмериканский индекс S&P 500 завершил сессию вторника снижением в пределах 1%. В ходе торгов "медведи" прокалывали вниз уровень технической поддержки Фибоначчи, расположенный у 1150 пунктов, но закрепиться ниже им не удалось. Образовавшаяся фигура дневной свечи говорит о высокой вероятности смены текущей рыночной тенденции. Перепроданность, на которую указывает индикатор RSI, тоже свидетельствует о возможности начала роста. В ближайшее время индекс, скорее всего, попытается штурмовать уровень 1190 пунктов.

график

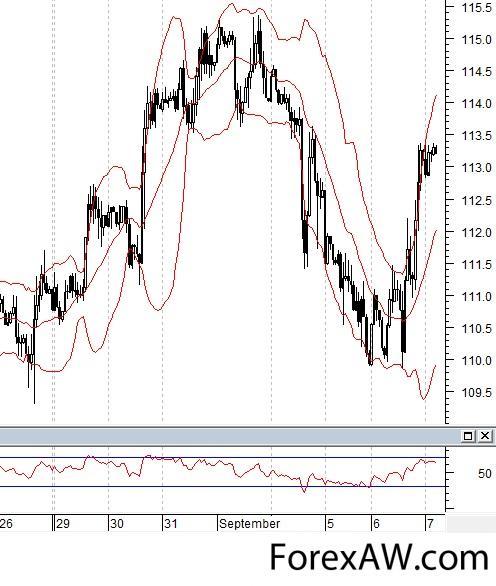

графикКотировки нефти марки Brent в преддверии открытия торгов в России в среду, 7 сентября, демонстрировали рост. После непродолжительного пребывания цен у отметки 110 долл./барр. "быки" предпочли вернуть котировки на предыдущие уровни. Стоит отметить, что цены пересекли верхнюю границу Bollinger, что говорит о высокой вероятности замедления роста в ближайшее время. Кроме того, индикатор RSI приблизился к зоне критической перекупленности, что тоже свидетельствует в пользу снижения темпов подъема. Таким образом, в ближайшее время Brent, по всей видимости, незначительно скорректируется вниз - до уровня 112 долл./барр.

график

графикс quote / quote ru / РосБизнесКонсалтинг