События на Украине беспокоят рынки

динамика российского рынка

динамика российского рынкаВыход данных повлиял на рынки Европы

Объем экспорта ФРГ в январе 2014г. (с учетом сезонного и календарного факторов) вырос на 2,2% по сравнению с показателем предыдущего месяца, что существенно превысило прогноз аналитиков в 1,4%. Объем импорта (также с учетом сезонного и календарного факторов) увеличился в месячном исчислении на 4,1%, что более чем в 2 раза превышает прогноз аналитиков, опрошенных Reuters, которые ожидали роста импорта только на 2%.

экономика Германии

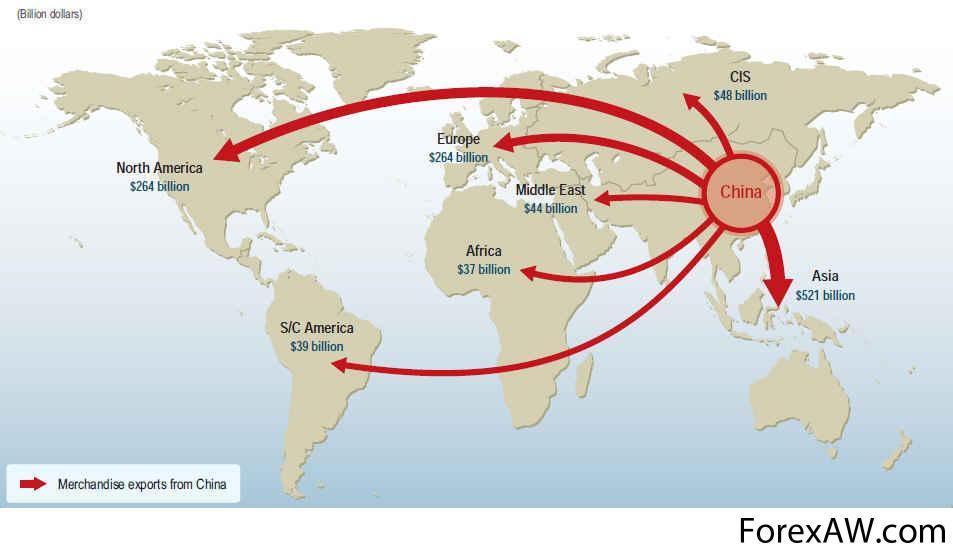

экономика ГерманииНакануне были опубликованы данные по экспорту Китая за февраль - показатель снизился на 18,1% в годовом исчислении, что вызвало у инвесторов по всему миру опасения за рост как экономики КНР, так и мира в целом.

экспорт из Китая

экспорт из КитаяИз корпоративных новостей стоит обратить внимание на заявление швейцарской страховой группы Zurich Insurance Group о готовящемся сокращении 800 сотрудников по всему миру, что позволит компании сэкономить до $250 млн в концу 2015г. Страховщик поставил задачу реорганизовать свою организационную структуру, чтобы она соответствовала определенным в конце прошлого года стратегическим приоритетам. В результате акции Zurich Insurance Group дорожают на 0,4%.

Zurich Insurance Group

Zurich Insurance GroupКрупнейший банк Испании Santander завершил увеличение капитала до $2,5 млрд, которые он планирует потратить на расширение на рынок США, - о предстоящем расширении финансовой организации стало известно из документов, поданных в Комиссию по ценным бумагам и биржам США. Котировки Santander сегодня довольно волатильны, однако по состоянию на 12:45 мск бумаги банка практически не меняются в цене (+0,09%).

банк Santander

банк SantanderОжидается, что другой европейский банк - итальянская финансовая группа UniCredit - сегодня представит стратегический план развития на 2013-2018гг., а также результаты по итогам всего 2013г. Также инвесторы ждут, что банк обнародует план, по которому он привлечет 2 млрд евро на рынке облигаций, что позволят ему увеличить свой капитал и нивелировать негативный эффект от списания просроченных кредитов в IV квартале 2013г. В ожидании этих новостей котировки UniCredit растут на 0,8%.

финансовая группа UniCredit

финансовая группа UniCreditК 14:00 мск 11 марта конъюнктура западных фондовых площадок характеризовалась следующим параметрами:

Индекс ADR российских компаний FTSE Russian IOB Index на LSE снижается на 0,50% - до 680,55 пункта.

динамика фондовых рынков

динамика фондовых рынковЛидеры роста среди ADR российских эмитентов на LSE:

1. Severstal GDR (+3,22% - до 7,535 долл./ADR)

2. Rushydro (+2,6% - до 1,422 долл./ADR)

3. VTB Bank (+1,51% - до 1,82 долл./ADR)

4. MMK (+1,05% - до 1,92 долл./ADR)

5. LSR Group (+0,63% - до 2,567 долл./ADR)

компания Северсталь

компания СеверстальЛидеры снижения:

1. Pharmstandard (-4,95% - до 7,58 долл./ADR)

2. Rostelekom (-3,46% - до 14,22 долл./ADR)

3. TMK (-2,86% - до 7,8 долл./ADR)

4. AFK System (-1,88% - до 20,39 долл./ADR)

5. Magnit (-1,33% - до 48,32 долл./ADR)

компания Фармстандарт

компания ФармстандартРынки Европы демонстрируют отрицательную динамику

Germany DAX 0% - до 9265,51 пункта;

UK FTSE 100 -0,29% - до 6670,02 пункта;

France CAC 40 -0,32% - до 4357,02 пункта.

фондовый рынок Европы

фондовый рынок ЕвропыФьючерсы на индексы США умеренно снижаются

фьючерс на индекс Dow Jones - на 0,09% - до 16399 пунктов, на индекс на индекс S& P - на 0,13% - до 1874,70 пункта, на индекс NASDAQ - на 0,07% - до 3705,0 пункта.

фондовый рынок США

фондовый рынок СШАК 14:00 мск 11 марта конъюнктура сырьевых площадок позитивна:

ICE - Brent Crude Oil +0,38% - до 108,49 долл./барр.

Котировки золота растут на 0,52% и находятся на отметке 1348,50 долл./унция.

Конъюнктура в целом смешанная для российского рынка.

сырьевой рынок

сырьевой рынокК 14:00 мск 11 марта конъюнктура российского рынка акций характеризуется следующим параметрами:

Российские индексы падают

индекс ММВБ-1,89% - до 1314,03 пункта;

индекс РТС -1,83% - до 1137,66 пункта.

Лидеры роста на ММВБ:

1. ИркутскЭн (+3,37% - до 6,54 руб.)

2. ТГК-9 (+2,21% - до 0,003097 руб.)

3. Группа Компаний ПИК (+1,8% - до 82,05 руб.)

4. Фармстандарт (+1,66% - до 920 руб.)

5. АВТОВАЗ (+0,67% - до 10,288 руб.)

компания Иркутскэнерго

компания ИркутскэнергоЛидеры снижения на ММВБ:

1. МРСК Волги (-6,65% - до 0,0167 руб.)

2. ОПИН (-6,28% - до 282,1 руб.)

3. ТГК-1 (-5,56% - до 0,00595 руб.)

4. МРСК Юга (-5,52% - до 0,02551 руб.)

5. ТМК (-5,35% - до 70,8 руб.)

группа ОПИН

группа ОПИНКонъюнктура валютного рынка складывается в пользу снижения котировок бивалютной корзины: курс EUR/USD 1,3850 (-0,15%)

курс USDRUB_TOM 36,39 руб. (-8,45 коп.)

курс EURRUB_TOM 50,39 руб. (-20,25 коп.)

бивалютная корзина 42,69 руб. (-13,76 коп.)

торги на валютном рынке

торги на валютном рынкеИсточники и ссылки

с Quote RBC Ru / Куэйт РБК Ру