Стратегия Камарильи

Торги идут в плюс и в минус

Простота стратегии дает свой результат

Камарилья

КамарильяСуть простая – рассчитываются шесть уровней по вчерашней дневной свечи, часть из них торгуется на пробой, часть – на отбой от уровня. Для теста стратегии, написал скрипт для WealthLab 5.4. Ньюансы стратегии:

1. Я ищу входы внутри дня, поэтому таймфрейм выбран 10 минут.

2. До 11:00 и после 23:00 не торгуем. В 23:40 любая сделка закрывается по рынку, на следующий день позиции не переносятся.

3. В качестве фильтра, добавлен ADX – торговля ведется только в направление тренда, когда ADX растет и его значение больше, чем 20 (под какой-то конкретный рынок не подгонялось, взято с потолка). Дефолтный период ADX взят равным 6 (база расчета индикатора – 1 час). То есть, к стандартным сигналам стратегии (пробой от уровня или отбой от уровня), добавляется проверка ADX – если он растет и его значение больше 20, то сделка открывается, в противном случае – нет. Период ADX единственный параметр в скрипте, который можно оптимизировать, дабы не было соблазна подгонять.

4. Если позиция проходит в сторону профита заданное количество пунктов (в приведенном ниже примере – 75% от цели профита), стоп переносится в безубыток.

5. Отбой или пробой диагностируются самым примитивным способом: на предыдущей свече смотрим закрытие и хай/лоу. Например, отбой при входе в лонг – когда лоу свечи ниже уровня, а закрытие – выше.

Проскальзывание установлено на уровне 0,04% от цены. Торгуем 1 лотом. Результаты бэктестов на исторических данных (источник – Финам) следующие.

Разметка уровней и индикаторы системы, примеры входов-выходов:

разметка уровней

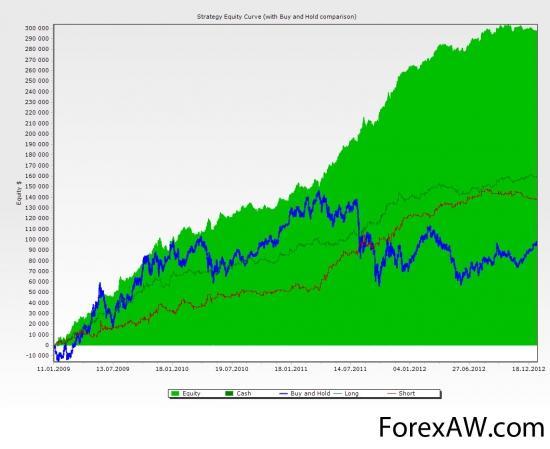

разметка уровнейРезультаты бэктеста на RI с 2009 года:

результаты бэктеста

результаты бэктестаДалее, как учат нас умные книги, проверим тот же скрипт (стратегию), не меняя параметров, на других инструментах.

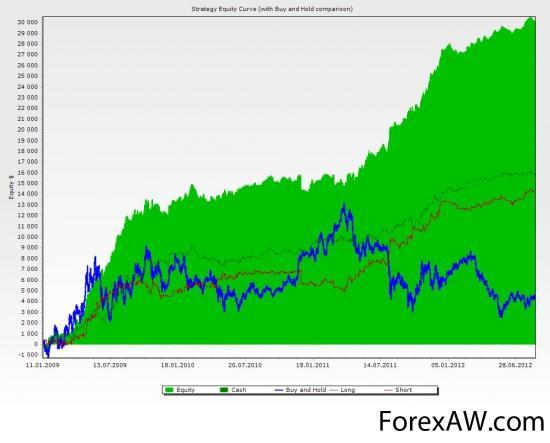

Фьючерс газпрома (GZ) с 2009 года, TF = 10 min:

Газпром

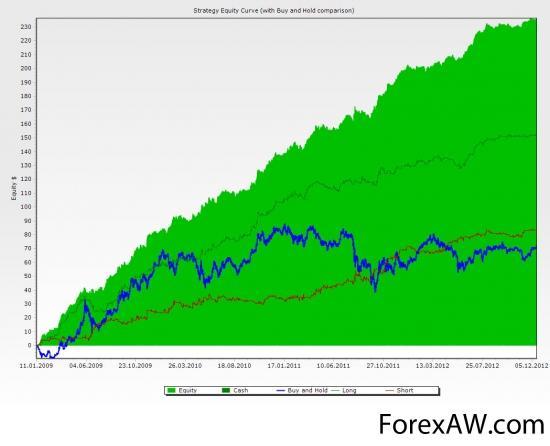

ГазпромАкции Сбербанка с 2009 года, TF = 10 min:

сбербанк

сбербанк внутридневной трейдинг

внутридневной трейдингСудя по графику эквити стратегии на различных инструментах, конечно же не грааль, но торгует положительно. Профит фактор (при одних и тех же дефолтных параметрах):

- по RI: 1,51;

- по GZ: 1,45;

- по акциям Сбера:1,57.

Возможно, при реализации дополнительных идей, позволяющих отфильтровать убыточные входы, профит-фактор можно довести до 2. В целом же, стратегия заслуживает внимания в силу своей достаточной простоты и положительных тестах на различных инструментах без применения оптимизации.