ТМК все еще фундаментально недооценена

Обзор российского фондового рынка на пятницу

В пятницу, 2 сентября, Трубная металлургическая компания (ТМК) опубликовала свои финансовые результаты за первую половину 2011г. по МСФО

российские индексы

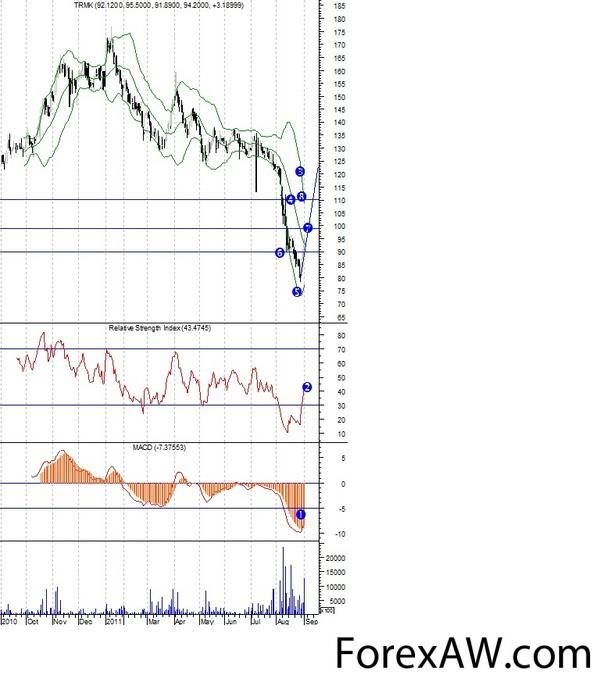

российские индексыВ пятницу, 2 сентября, Трубная металлургическая компания (ТМК) опубликовала свои финансовые результаты за первую половину 2011г. по МСФО, которые оказались значительно лучше прогнозов. Инвесторы восприняли отчетность компании весьма позитивно и начали покупать ее бумаги, несмотря на преобладание "медвежьего" настроя на торгах в пятницу. На этом фоне обыкновенные акции ТМК прибавили 1,91%, поднявшись до уровня 96 руб. При этом есть основания предполагать, что бумаги отыграли далеко не весь потенциал роста.

По словам аналитиков Rye, Man & Gor Securities, несмотря на значительный рост цен на сталь в первом полугодии 2011г., ТМК удалось сохранить рентабельность за счет увеличения объема продаж и роста цен на трубную продукцию. Компания ожидает сохранения уровня спроса на трубы во втором полугодии 2011г., поскольку инвестпрограммы основных потребителей этой продукции в нефтяной отрасли демонстрируют устойчивость к краткосрочной волатильности на рынке энергоносителей. По оценкам экспертов, в III квартале 2011г. ожидается некоторое снижение операционных показателей ТМК в связи с сезонными факторами и плановыми ремонтными работами на российских предприятиях. Однако менеджмент намерен ликвидировать отставание уже в VI квартале, подтвердив планы годового роста производства на 7-10% и получения стабильных финансовых результатов во втором полугодии текущего года. Аналитики также отмечают, что, хотя акции трубной компании в последнее время росли на ожиданиях хорошей отчетности, она все еще остается фундаментально недооцененной.

Скорее всего, в пятницу бумагам ТМК не удастся закрыться выше внутридневного максимума на уровне 97,29 руб., но уже на следующей неделе может быть взята отметка 99 руб./акция (7) - покупатели будут стремиться пробить сопротивление на уровне 100 руб./акция. Стоит отметить, что среднесрочный потенциал роста акций составляет 14,58%, целевой уровень - 110 руб.

график

графикс quote / quote ru / РосБизнесКонсалтинг