Технические факторы определяют динамику металлургов

Обзор российского фондового рынка на четверг

В первой половине торгов четверга, 28 июля, на фоне преобладающей негативной динамики российского рынка лучше остальных выглядели РДР "ОАО "ОК "Русал"

В первой половине торгов четверга, 28 июля, на фоне преобладающей негативной динамики российского рынка лучше остальных выглядели РДР "ОАО "ОК "Русал". Снижение наблюдалось в привилегированных акциях ОАО "Мечел".

РДР "Русала" в начале торгов подорожали на 2,55%. К 13:30 мск их рост замедлился и составил 1,88%. Котировки бумаг компании повысились после достижения локального минимума накануне, в среду. Кроме того, 28 июля стало известно о визите представителей компаний Dong Hwa и Sungwoo, двух крупнейших поставщиков автодеталей в Корее, на сибирские заводы "Русала". Об этом сообщают местные СМИ. Вместе с представителями корейских компаний заводы посетили представители Toyota Tsusho, торгового подразделения группы компаний Toyota и одного из стратегических партнеров "Русала" в Азии. Во время визита рассматривались текущие возможности предприятий, а также потенциал увеличения выпуска алюминиевых сплавов для литых колесных дисков. Как сообщается, "Русал" уже давно сотрудничает с корейскими потребителями, спрос на алюминий со стороны которых постоянно увеличивается в связи с ростом автомобильной промышленности в стране в среднем на 10% в год за последние несколько лет. Всего в 2011г. "Русал" намерен экспортировать 240 тыс. т первичных литейных сплавов для автомобильной промышленности, что составит порядка 24% от общего объема экспортных поставок сплавов компании.

Цена РДР "Русала" в середине июля нашла поддержку на отметке 350 руб., в результате чего удалось развернуть среднесрочную нисходящую тенденцию. В четверг котировки компании пробили уровень сопротивления 380 руб./РДР (1) и вернулись в покинутый еще 11 июля консолидационный диапазон 380-387 руб./РДР (1-2). Продолжить подъем и выйти из указанного бокового диапазона вверх бумагам в ближайшее время уже вряд ли удастся, поскольку на дневном интервале сформировалась критическая перекупленность по индикатору Stochastic. Зато есть все шансы попробовать в нем закрепиться, чтобы через несколько недель возобновить подъем с целью на уровне среднесрочного восходящего тренда (3), который в августе будет проходить через отметку 400 руб./РДР.

график

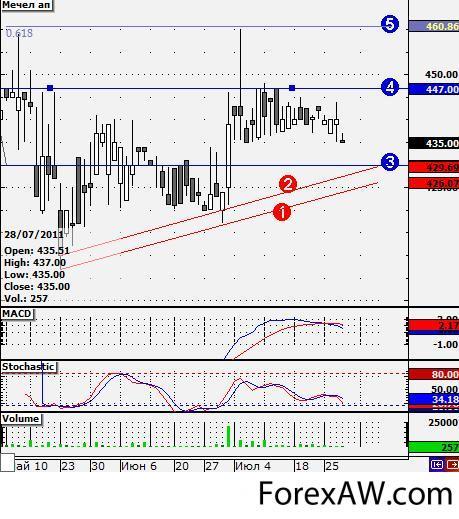

графикПривилегированные акции "Мечела" в начале торгов 28 июля подешевели на 1,1%. К 13:30 мск их динамика не изменилась. В четверг акции компании корректируются после роста накануне, когда они достигли локального максимума. Между тем в долгосрочном периоде аналитики делают ставку в том числе на привилегированные акции "Мечела". Аналитик ИК "Грандис Капитал" Андрей Кучеров считает эти бумаги основными бенефициарами роста. По мнению специалиста, они привлекательнее обыкновенных акций компании. На ближайшие три года "Мечел" запланировал обширную программу капитальных затрат, которую не удастся профинансировать только из операционного денежного потока. Из-за высокого уровня долга часть затрат может быть профинансирована средствами от IPO сырьевого сегмента, которое, вероятнее всего, состоится в конце 2011г. - начале 2012г. Поэтому вся фундаментальная привлекательность обыкновенных акций может быть нивелирована эффектом IPO. Согласно уставу, на привилегированные акции "Мечел" выплачивает 20% от чистой консолидированной прибыли, поэтому именно они станут основным бенефициаром роста прибыльности компании в ближайшие годы.

"Фундаментальная оценка предпочтительнее сравнительной. Ввиду высоких темпов роста добычи угля у "Мечела" мы считаем, что оценка по методу дисконтированных денежных и дивидендных потоков более разумна, чем оценка по методу мультипликаторов, а высокие мультипликаторы 2011-2012гг. не являются показательными. Мы оцениваем обыкновенные акции "Мечела" по методу DCF, что предполагает цену в 34,4 долл./акция, рекомендация - "держать". Привилегированные ADS мы оцениваем по методу DDM, что предполагает цену в 12 долл./ADS, рекомендация - "покупать", - подчеркнул аналитик.

После того как цена привилегированных акций "Мечела" скорректировалась на 61,8% (5) к весенней волне падения 2011г., роста уже не получается. Более того, чуть ниже указанного уровня сформировалось сопротивление - на отметке 447 руб. (4), от которого в настоящее время наблюдается откат вниз. Индикатор MACD на днях дал сигнал на продажу, и теперь стоит ожидать продолжения падения в ближайшие дни к отметке 430 руб./акция (3), то есть чуть более чем на 1%. Ниже котировки могут и не пойти, поскольку на предстоящей неделе отметка 430 руб./акция будет усилена верхней границей восходящего канала (1-2). Поэтому в указанном районе акции "Мечела" будут интересны к покупке с целью на уровне 447 руб., потенциал подъема составит 4%.

график

графикс quote / quote ru / РосБизнесКонсалтинг