Текущая волатильность индекса РТС

Анализ на «скорую руку».

Анализ текущей волатильности фьючерса на индекс РТС (RIU3) за период с 17.06.2013 г. по 09.06.2013 г. (сессия: дневная / период: 5 минут):

Волатильность фьючерса RIU3 к дате своей экспирации несколько возросла. Что собственно удивления не вызывает. Так происходит зачастую.

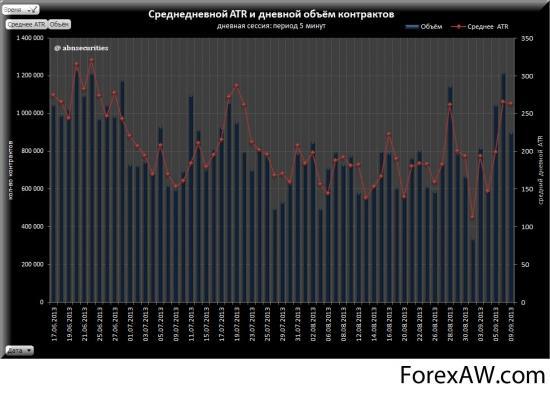

Рис.1.

график фьючерса на индекс РТС

график фьючерса на индекс РТСНа рис.1. «невооружённым глазом» видна положительная корреляция между среднедневным показателем ATR (индикатор волатильности) и дневным объёмом контрактов торгуемого инструмента. Расчёт показал, что коэффициент корреляции равен 0,84.

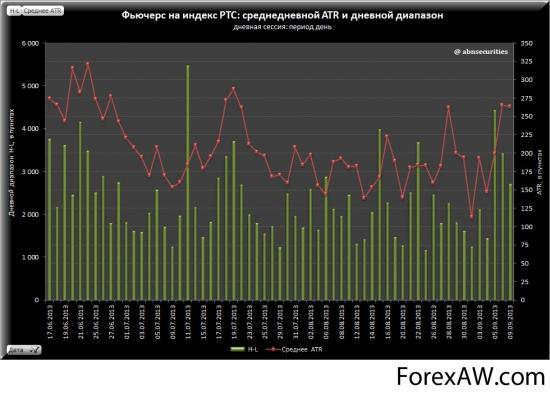

Рис.2.

график индекса РТС

график индекса РТСВнутридневной диапазон цен также начал расти вместе с волатильностью фьючерса, хотя здесь коэффициент корреляции гораздо меньше 0,45.

Value-at-Risk показателя ATR

Расчет показателя VaR осуществлялся двумя способами параметрическим и историческим.

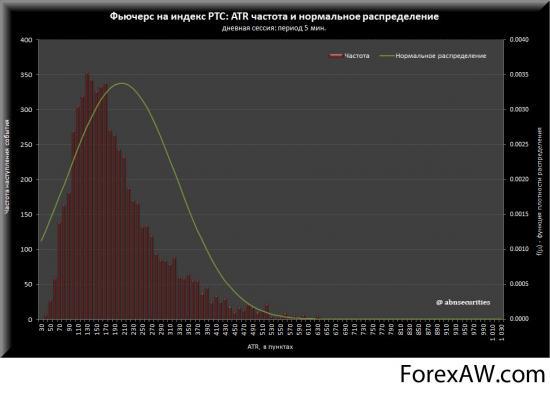

Параметрический способ предполагает, что изменения ATR происходят по закону нормального распределения. На рисунке 3 мы видим, что текущие изменения ATR не соответствуют данному критерию. Соответственно у нас нет необходимости доказывать наличие нормального распределения какими-либо математическими способами (через критерий Пирсона Хи квадрат или критерий Колмогорова-Смирнова).

Рис.3.

график фондового индекса

график фондового индексаТаким образом, это приводит нас к заключению, что при расчёте VaR показателя ATR целесообразно ориентироваться на исторический метод расчета. Тем не менее, ниже будут представлены оба варианта для наглядности.

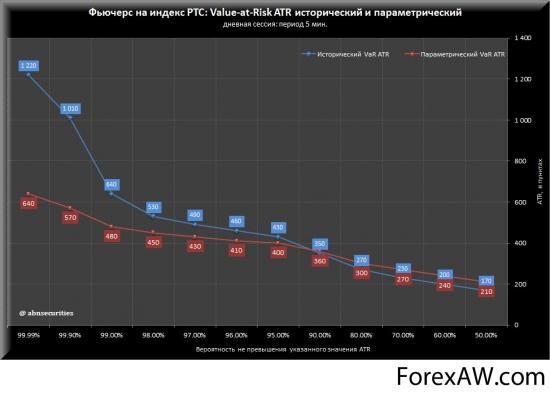

Рис.4.

график фондового индекса РТС

график фондового индекса РТСКак видно VaR рассчитанный параметрическим способом имеет более низкие значения на высоком доверительном уровне вероятности и более высокие значения на низком доверительном уровне.

На вопрос о том, как же можно использовать полученные данные можно ответить следующее:

Опираясь на полученные значения VaR показателя ATR можно более грамотно подойти к установке таких ордеров как «стоп-лосс» и «тейк-профит» исходя из приемлемого для себя уровня доверительной вероятности.

Например: при выборе доверительной вероятности 95%, мы можем сказать следующее:

С вероятностью 95% цена фьючерса на индекс РТС в ближайшие 5 минут не превысит 430 пунктов. А значит можем установить для себя «стоп-лосс» равный данному значению.

Понятно, что расчет показателя волатильности ATR по 5-ти минуткам может подойти, главным образом, для спекулятивной торговли. Но этот метод анализа можно применить и для любого другого вида торговли изменив всего лишь исходные данные (таймфрейм).

Кроме этого интересным, на мой взгляд, представляется знание следующих вещей это серии возможных свечей роста или снижения подряд.

Расчёт также представлен за период с 17.06.2013 г. по 09.06.2013 г.

Свечи роста:

свечи роста

свечи ростаСвечи снижения:

свечи снижения

свечи сниженияВ конечном счете для успешной торговли важно уметь обращать в свою пользу вероятностные вещи того или иного торгуемого нами финансового инструмента.

Всем удачной торговли!

Источники и ссылки

с Smart Lab Ru / Смарт Лаб Ру