Волантильность на низких уровнях

Обзор российского рынка акций на среду

На неделе с 19 по 23 марта внутренняя волатильность в мировых индексах находилась на низких уровнях

российские индексы

российские индексыНа неделе с 19 по 23 марта внутренняя волатильность в мировых индексах находилась на низких уровнях. По наблюдениям аналитика "Русс-Инвест" Дмитрия Кулешова, реализованная волатильность незначительно повысилась. Индикатор аппетита к хеджированию - "крутизна ухмылки" волатильности по американскому индексу S&P 500 в пятницу, 23 марта, на закрытии составила 9,54 п.п. В понедельник индекс пут/колл CBOE составил 1,55 п.п. Эксперт считает, что опционные трейдеры продолжают верить в продолжение ралли, особенно в финансовом и нефтегазовом секторе. В начале текущей недели на европейских площадках преобладал легкий пессимизм - инвесторы опасались дальнейшего роста доходности облигаций Испании и Португалии, несмотря на вроде бы обозначившуюся готовность канцлера Германии Ангелы Меркель увеличить фонд экстренной поддержки еврозоны. В начале недели аномальная ситуация складывалась во фьючерсах на дивиденды на индекс DJ Stoxx 600, которые закладывали рекордно низкий дисконт к текущей доходности.

Слабость S&P идет на руку коллам

По мнению аналитика URSA Capital Арсена Балишяна, в среду, 28 марта, фондовые рынки вновь значительно выросли после заявления председателя ФРС Бена Бернанке о том, что низкие процентные ставки по-прежнему необходимы для поддержания рынка труда. Участники рынка расценили это как возможность дополнительных шагов по смягчению политики со стороны ФРС. Это вновь привело S&P к максимумам нескольких лет, А.Балишян подчеркивает, что подобный расклад биржевых сил позволяет получать прибыль от данной ранее рекомендации относительно позиции в опционах колл в краткосрочном периоде. "Однако, учитывая падение VIX до многолетних минимумов, текущие проблемы с бюджетами в странах еврозоны и США, спрэдами долговых инструментов проблемных европейских стран, в частности Испании, а также приближающийся сезон корпоративных отчетов в США, в среднесрочной перспективе по-прежнему стоит владеть опционами пут, которые позволят избежать крупных потерь в случае резкого падения", - считает эксперт.

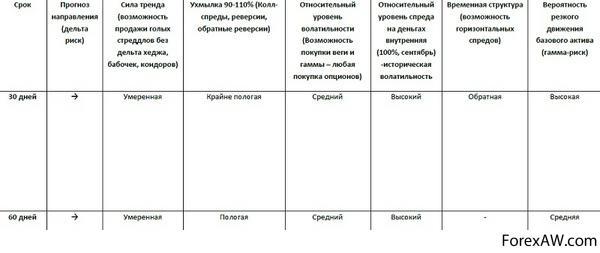

"Ухмылка" волатильности приобрела пологую форму

На российском рынке в начале текущей недели картина по волатильности характеризовалась очевидным дисбалансом - коррекция привела к трансформации "ухмылки" волатильности в крайне пологую форму. По наблюдениям Д.Кулешова, волатильность "на деньгах" бид-аск составила в понедельник, 26 марта, для апреля - 29,85%, июня - 31,1%, временная структура по-прежнему смотрит слегка вверх, вслед за исторической долгосрочной волатильностью. В начале текущей недели спрэд бид-аск на апрельских и июньских опционах находился на достаточно низком уровне, тогда же индекс волатильности РТС составлял 31,54 пункта. Премия по апрельскому стредлу находилась на уровне 5,91%, по июньскому - на уровне 11,8%.

"Медведям" подойдет покупка пута с одновременной продажей колла

Стоит отметить, что динамика открытого интереса (OI) на прошедшей неделе указывала на концентрацию покупателей в колл-опционах со страйками 175000-180000 пунктов, которые резко снизили "ухмылку" 90-110% до уровня 4,8% (нормальные уровни - 7-10%). Д.Кулешов считает, что опционные трейдеры верят в резкий отскок рынка, но близость апрельской экспирации может сослужить им опасную службу. По мнению эксперта, крайне пологая "ухмылка" создает отличные возможности для продажи 105-110% колл-опционов с дельта-хеджем. Кроме того, такая "ухмылка" повышает возможную доходность короткой позиции по базовому активу, покрытую проданным коллом. Более нейтральная стратегия - покупка пута с продажей колла - для инвесторов, верящих в снижение рынка. К тому же эксперт считает, что открытый на минувшей неделе спрэд ЛУКОЙЛа против "Роснефти" можно закрывать, так как наблюдаются признаки разворота вниз.

график

графикИсточник График "Русс-Инвеста" на основе данных РТС

с quote.rbc.ru / Росбизнесконсалтинг