Волатильность росийского рынка снижается до исторических минимумов

Трейдерам, активно торгующим фьючерсный контракт на индекс РТС в последнее время приходилось не сладко. Волатильность падала до исторических минимумов.

Волатильность индекса РТС

Волатильность индекса РТСРис 1. Волатильность индекса РТС (RTSVX)

Приходится либо менять инструмент, либо менять стратегию работы, что не всем и всегда подходит. На мой взгляд, проще менять инструмент, нежели отточенную технику торговли, которая складывается годами.

Я решил обратить внимание на всеми не менее любимый Si (фьючерсный контракт на валютную пару USD/RUB), и сравнить его с фьючерсным контрактом на RI. Эти 2 инструмента обладают более чем достаточной ликвидностью для активной торговли и не только активной.

Начнем со спецификации.

RI

Шаг цены: 10

Стоимость шага цены: 6,2 руб.

Сбор за скальперскую сделку: 1 руб.

ГО: 6898 руб.

Для достижения верхнего или нижнего лимита требуется изменение инструмента на 3,8%.

SI

Шаг цены: 1

Стоимость шага цены: 1 руб.

Сбор за скальперскую сделку: 0,25 руб.

ГО: 1112 руб.

Для достижения верхнего или нижнего лимита требуется изменение инструмента на 1,7%.

Следующий момент, который я сравнил, это стандартное отклонение и изменение доходности сначала на часовом тайм-фрейме с начала 2013 года по 16 апреля 2013 года, а потом за 1 торговую сессию по минутному тайм-фрейму.

Вот что получилось.

Разберем сначала данные за 1 торговую сессию 15 апреля 2013 года.

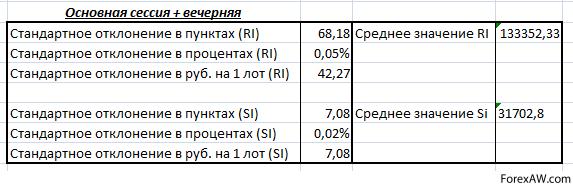

основная и вечерняя сессия

основная и вечерняя сессияРис 2. Таблица стандартных отклонений RI, Si (15 апреля 2013 год)

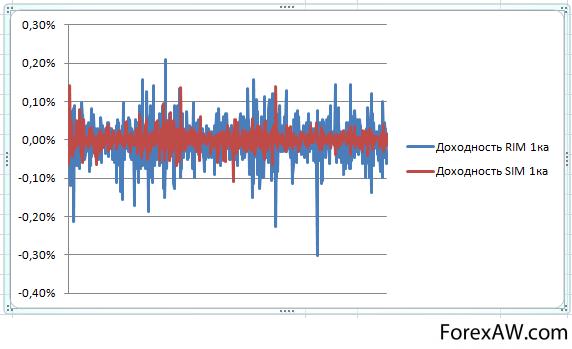

Данные доходности минутного тайм-фрейма

Данные доходности минутного тайм-фреймаРис 3. Данные доходности минутного тайм-фрейма инструментов RI, Si (15 апреля 2013 год)

Теперь рассмотрим данные торгов с 8 января 2013 года по 15 апреля 2013 года. Часовой тайм-фрейм.

Часовой тайм-фрейм

Часовой тайм-фреймРис 3. Таблица стандартных отклонений RI, Si (с 8 января по 15 апреля апреля 2013 год)

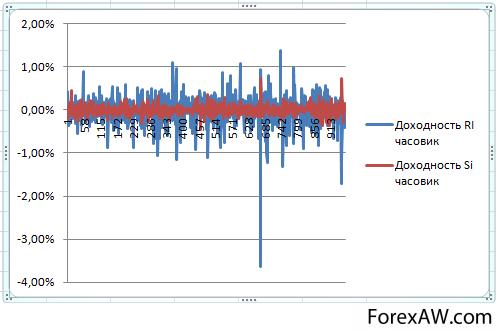

доходность часового тайм-фрейма инструментов RI, Si

доходность часового тайм-фрейма инструментов RI, SiРис 4. Данные доходности часового тайм-фрейма инструментов RI, Si (15 апреля 2013 год)

Подведу итог (на мой взгляд):

1) Волатильность по индексу больше, следовательно, риски в пунктах на сделку больше.

2) Комиссия по индексу так же больше.

3) По моим наблюдения в индексе RI больше шума.

4) Si. Да, волатильность меньше в 3 раза, но плечо 30 в отличии от индекса, где плечо 10. Следовательно, на Si можно подобрать с помощью плеча такую позицию, при которой соотношение риск/доходность оптимальна.

5) Шума, опять же на мой взгляд на Si меньше.

Но. Так или иначе, выводы делать все Вам. Как и чем торговать. Спасибо за внимание.

Волатильности Вам и ликвидности!