Возможности для роста на российском рынке

российский рынок акций

российский рынок акцийРоссийский шок

По мере увеличения беспокойства в связи с возможностью военных действий на Украине Центральный банк России повысил ключевую ставку до 7%, и российские акции рухнули на 11,7%, показав наибольшее падение с момента финансового кризиса в 2008г. Это движение сопровождалось ростом волатильности, и вполне вероятно, что ее повышенный уровень будет преобладать в течение некоторого времени. Так или иначе, это единственная хорошая новость, поскольку она открывает отличные возможности.

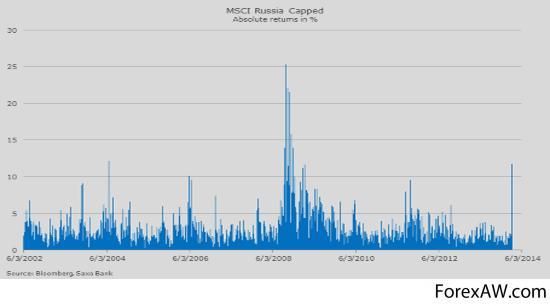

график динамики российского рынка

график динамики российского рынкаНедавний обвал российских акций подлил масла в огонь, поскольку индекс MSCI Russia способствовал падению мировых aкций на 22,5% только в 2014г. Движения во вторник, 4 марта, которые были продиктованы ростом рисков, привели к восстановлению потерь.

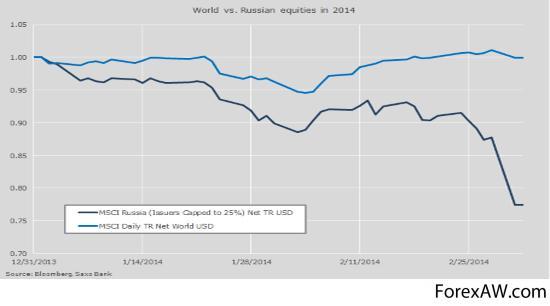

график динамики фондовых индексов

график динамики фондовых индексовТорговля и войны

Данный анализ объясняет причины отчего российские акции так подешевели и почему инвесторам предпочтительней рассмотреть возможность покупки, а не продавать бумаги. Но прежде чем углубиться в детали, определимся с мотивами. Ответ на вопрос, почему стоит делать ставку на российские акции в долгосрочной перспективе, связан прежде всего с политическим решением, которое вызывает только небольшие проблемы для российских компаний, и экономическими перспективами, которые не такие негативные.

динамика российских акций

динамика российских акцийЧто касается политического решения: торговая зависимость делает войну слишком дорогой для обеих сторон (ЕС/Украина против России). Потребление природного газа в Европе приносит российскому бюджету около 100 млн долл./день, что делает Европу крупнейшим покупателем, хотя с 2003г. импорт и сократился с 45% до 30%. Последние исследования Йельского университета говорят о том, что торговля способствует миру, тогда как насилие приводит к существенным затратам. В конечном счете Россия признает это так же, как и Германия крупнейший потребитель российского газа. Следовательно, состояние перепроданности российских акций открывает возможности роста.

поставки газа

поставки газаЕще одним фактором в поддержку длинных позиций является позитивный экономический прогноз. Оценки роста реального ВВП, согласно консенсус-прогнозу, равны 2% и 2,5% для 2014 и 2015гг. соответственно. Уровень безработицы составляет около 5,5%, что гораздо ниже, чем в Европе, а Россия достигла положительного сальдо счета текущих операций в процентном отношении к ВВП на фоне небольшого дефицита бюджета примерно на уровне около 0,5% от ВВП. Кроме того, индекс ведущих экономических индикаторов от Организации экономического сотрудничества и развития (ОЭСР), который не обновлялся с сентября 2013г., вступает в фазу оживления, так что в ближайшее время рецессии в России не ожидается.

рост ВВП

рост ВВПОценки сигнализируют о существенном снижении активов

В настоящее время фондовый индекс российского рынка MSCI Russia, согласно прогнозным значениям на 12 месяцев, торгуется с коэффициентом P/B 0,54, что говорит о доходности капитала на 50% ниже стоимости собственного капитала. Коэффициент P/B, согласно прогнозным значениям на 12 месяцев, равен 3,6, то есть четверть от среднего значения по рынкам развитых стран. Другими словами, акционерная стоимость снижается. Данная оценка, вероятно, была оправдана и имела смысл во время финансового кризиса, но не в этот раз. В любом случае жизнь на этом не заканчивается.

российские индексы

российские индексыОжидаемая доходность акций на 12 месяцев в настоящее время составляет 17,1%. Так, если оценить стоимость акций в 15% в целях отразить все факторы риска (с глобальной точки зрения стоимость в 15% довольно высока), то, согласно прогнозным значениям на 12 месяцев, индекс MSCI Russia должен торговаться с приблизительным коэффициентом P/B 0,54, что предполагает рост в 85%. Возможно, это несколько преувеличено, но даст вам общее представление об абсурдно низкой стоимости российских акций.

российские площадки

российские площадкиВо вторник российские акции, входящие в расчет индекса MSCI Russia, вступили в фазу "медвежьего" тренда, основанного на скользящей средней доходности за 120-дневный период, которая понизилась до минус 23,5%. Обычно рынок восстанавливался как при финансовом кризисе в 2008г., так и при кризисе в Европе в 2011г., и мы полагаем, что это произойдет вновь.

российские торги

российские торгиИсточники и ссылки

с Quote RBC Ru / Куэйт РБК Ру