Вялотекущая динамика финансовых рынков

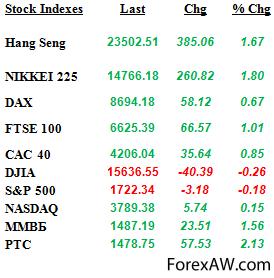

фондовые индексы

фондовые индексыИз-за разницы во времени, решения, принятые на заседание ФРС, которое завершилось в среду вечером, получили развитие лишь на следующий день. Первыми, на новость о продолжении выкупа облигаций на 85 млрд долларов со стороны регулятора (45 млрд казначейских облигаций и 40 млрд ипотечных), отреагировали азиатские площадки. Так, гонг-конгский Hang Seng взлетел по итогам дня на 1,67%, японский Nikkei прибавил и того больше, завершив торги, подорожав на 1,80%. Вообще японский фондовый рынок проявил одну из самых впечатляющих динамик среди всех мировых фондовых рынков и прибавил с начала года почти 42%.

Новость о том, что ФРС не урезал на миллиард объемы вливаний, стала драйвером роста и на европейских площадках, где все основные индексы показали уверенный рост.

Целый ряд важной макроэкономической статистики был опубликован в четверг. Так, ВВП Новой Зеландии вырос до 2,5% в годовом выражении. В первую же минуту после публикации этой новости, новозеландский доллар подскочил на 40 базисных пунктов по отношению к американскому.

Дефицит торгового баланса Японии оказался меньше ожиданий, составив немногим более 791 млрд долларов. Процентные ставки в Швейцарии и Норвегии остались на прежних уровнях.

А вот мтатистика из Великобритании порядком расстроила инвесторов. Дело в том, что продажи в розницу в островном государстве снижаются второй месяц подряд.

Зато данные по безработице из США, в которых так сильно сомневался Бен Бернанке во время своего выступления, оказались лучше ожиданий. Количество первичных обращений по безработице сократилось за неделю до 309 тысяч. Скрасилось и общее количество людей, нуждающихся в получении пособия. Индекс деловой активности, рассчитываемый ФРБ Филадельфии, оказался существенно лучше ожиданий, составив 22,3 пункта.

Важных событий в пятницу на рынке происходить не будет. Вялотекущее движение и отсутствие конкретной идеи станет причиной фиксации прибылей со стороны как крупных игроков, так и спекулянтов. Индекс доллара локально скорректируется наверх, отыгрывая потери вечера среды.

США

Американские фондовые индексы, начавшие торги незначительным ростом, завершили их разнонаправленно. Индекс S&P 500 хоть и потерял 0,18% до уровня 1722.34 пункта, закрылся выше отметки 1720 пунктов второй день подряд, индекс Dow Johns потерял несколько больше, а именно 0,26%, и приспустился до уровня 15636.55 пункта. NASDAQ стал единственным индексом, завершившим день в плюсе, прибавив 0,15% до уровня 3789.38 пункта.

график фондового индекса

график фондового индексаКак уже было отмечено выше, инвесторы фиксировали прибыли вчерашнего дня, что привело к снижению котировок на основных фондовых площадках Америки.

Бумаги Apple, хотя и не восстановились полностью со времен презентации своего якобы бюджетного iPhone 5C, но все же демонстрируют рост третий день подряд. На торгах в четверг они прибавили 1,64%. Так же росли бумаги компаний Microsoft (+0.96%) и Agent Technologies (+3.37%).

Общее количество повторных обращений за пособиями по безработице в США уменьшилось за прошлую неделю до 2.787 млн, при ожиданиях в 2.900 млн.

Американская компания IHS, издающая Jane's Defence Weekly, отчиталась о падении квартальной прибыли на 47% в связи с увеличением расходов предприятия. Несмотря на столь слабую отчетность, акции компании не просели торгах, а даже закрылись небольшим плюсом, прибавив 0,07%.

Индекс опережающих индикаторов вырос в июле на 0,7%, при ожиданиях +0,6%.

Крупнейший в США ипотечный кредитор Wells Fargo сократит около 1800 рабочих мест в подразделении ипотечного кредитования в связи с падением спроса на данные услуги ввиду высоких процентных ставок. Стоит отметить, что в текущем квартале компания уже сократила 3000 сотрудников. В итоге бумаги компании упали в цене на 0,81%.

В США в пятницу никакой важной статистики опубликовано не будет. Основной поток новостей придет из Европы и Канады.

Россия

После неожиданного, для аналитиков Bloomberg, заявления ФРС о сохранении объемов денежных вливаний в экономику США, рынки взлетели вверх до новых локальных максимумов. В прочем, многих инвесторов вполне устроила полученная за ночь прибыль, вследствие чего, началась фиксация прибыли.

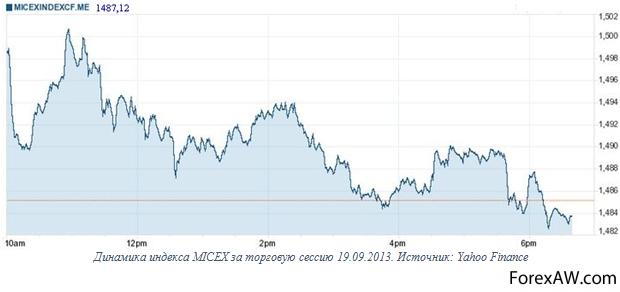

график российского индекса

график российского индексаРоссийский фондовый рынок вчера показал рекордные 55 млрд. рублей внутридневного оборота, что на порядок выше средних за сентябрь 2012 года. Таким образом, к концу третьей недели сентября практически все инвесторы вернулись на рынок, что может вызвать большую активность в торгах акциями второго эшелона.

По итогам торговой сессии в четверг индекс ММВБ прибавил 1,52%, остановившись на отметке 1487,12. Долларовый бенчмарк отечественного рынка - индекс РТС прибавил 3,44% и поднялся до отметки 1475,75. Важно отметить, что индексы практически сравнялись в значениях, что исторически соответствует временам бурного восстановления рынков.

Сегодняшний день обладает столь скудным новостным фоном, каким его вообще можно вообразить. Единственным макроэкономическим индикатором, публикуемым во время сегодняшней торговой сессии будет индекс потребительского доверия в ЕС, хотя и тот будет показан рынку лишь в 18:00 МСК.

На торгах сегодня у рынок практически нет идей для продолжения роста. Новостной фактор исчерпал себя и больше не может являться двигателем рынка, вследствие чего, рынку придется обратить внимание на негативные внутренние факторы или попросту оставаться на месте в ожидании.

российский рынок

российский рынокВ прочем, поводы для роста так же присутствуют: рост американской экономики, особенно на фоне уже принятого решения о QE, может помочь рынкам двинуться вверх.

Говоря о более долгосрочном сроке инвестирования, то тут здесь можно уверенно говорить о продолжении роста. Вряд ли за сегодняшнюю торговую сессию индексы смогут преодолеть психологическую границу в 1500 пунктов по индексу ММВБ и РТС, однако поводов для восстановления среднесрочного роста у рынка больше, нежели для начала масштабной коррекции.

Сегодня на отечественном рынке пройдет собрание директоров Сбербанка, на которых будут рассмотрены итоги деятельности компании за 9 месяцев 2013 года, а так же возможные изменения в составе наблюдательного совета. Совет директоров РЖД рассмотрит вопрос о максимальном размере дивидендов по итогам 2012 года.

Европа

Европейские площадки, в отличие от российской вчера пытались закрепиться на полученных уровнях вплоть до открытия рынков в США. Коррекционные движения не могли развиться в полном объеме, даже несмотря на падение розничных продаж в Великобритании. Инвесторы перенимали позитив с Американских площадок .

график фондового индекса

график фондового индексаИз-за разницы во времени и объявлении новостей инвесторам в Европе и России пришлось пристально смотреть на движение американских рынков и уложить движение двух торговых сессий в США в одну. Однако с этой задачей инвесторы справились на ура, показав положительный гэп во время начала торгов и незначительное падение, относительно уровней открытия, внутри дня. В конце торговой сессии рынки пришли к ситуации, когда все бумаги торгуются адекватно внешней конъюнктуре, без наличия значительного дисконта или ценовой премии.

Сегодня на рынке не ожидается выхода какой-либо значимой макроэкономической статистики, кроме индекса потребительского доверия по Еврозоне в целом, публикация которого намечена на 18:00 МСК.

Из-за скудного новостного фона и отсутствия внешних ориентиров, инвесторы на рынке могут продолжить фиксировать позиции, что может отразиться либо небольшим падением, либо просто отсутствием внутридневной динамики торгов.

Валюты

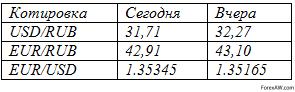

таблица

таблицаUSD/RUB

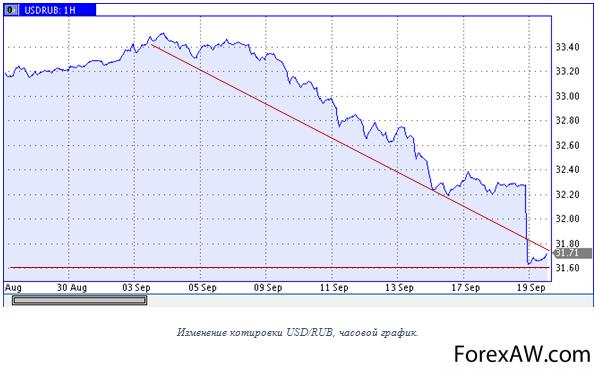

Российский рубль, как и все остальные валюты мира, отреагировал незамедлительным укреплением на новости о продолжении мягкой монетарной политики со стороны ФРС. Итогом стало падение котировок до уровня 31,62 с последующей корректировкой наверх. Динамика может быть продолжена и дальше, постепенно вернувшись к отметке 31,60, рубль может несколько ослабеть, вернувшись к значениям вокруг 32 рублей за единицу американской валюты.

график валютной пары доллар-рубль

график валютной пары доллар-рубльEUR/USD

Динамика евро на торгах на московской бирже не отличалась от динамики доллара. Ослабев по отношению к рублю, европейская валюта начала корректировку.

Индекс доллара, показывающий среднее значение американской денежной единицы по отношению к корзине мировых валют, упав после решения ФРС не уменьшать объемы стимулирующих мер, показал положительную динамику в четверг вечером. Помогли этому позитивные данные по рынку труда, а так же рост деловой активности.

Пара Евро/Доллар продолжает торговаться выше уровня 1,35300, оставаясь единственной из валютных пар, относящихся к категории majors, по которой инвесторы и спекулянты не стали фиксировать прибыль.

график валютной пары евро-доллар

график валютной пары евро-долларОпубликуемый сегодня пакет данных по инфляции в Канаде окажет заметное влияние на пару USD/CAD, которая утром пятницы торгуется на уровне 1,0272.

Товары

Нефть Brent и Light

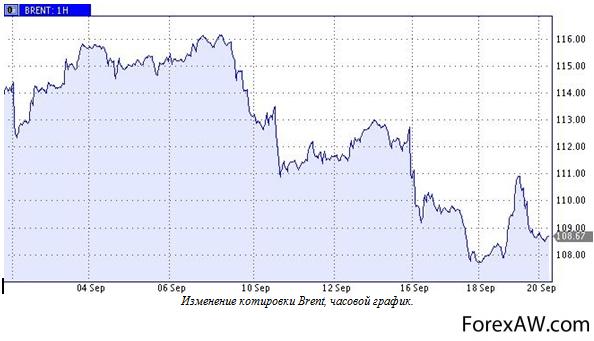

После публикации новостей из Ливии о том, что реальная добыча с недавно открытых вышек составляет не 700 000 баррелей в сутки, а 800 000. На этом фоне, нефтяные котировки потеряли 1,5%, фактически вернувшись к уровням двухдневной давности.

На фоне уже трехнедельного господства новостных факторов на рынке черного золота, дальнейшее прогнозирование цен - просто попытка ткнуть пальцем в небо. В прочем, фундаментальная картина такова, что роста нефтяных котировок ввиду естественных рыночных причин, в ближайшее не намечается.

график цен на нефть

график цен на нефтьСпрэд между двумя марками нефти увеличился до 2,37$, что всего на 4 цента больше, чем за вчерашний день.

Золото

Вчерашний день на рынке золота вчера не отличался высокой активностью инвесторов и цена практически не изменилась. После совершения значительных движений на рынке, многие аналитики начинают пересматривать прогнозы по цене самого благородного металла до конца года, что еще сильнее двигает рынки.

Важно отметить, картина на рынке драгоценных металлов все еще остается неопределенной, однако значительный рост на 5% может подвигнуть инвесторов фиксировать позиции.

график цен на золото

график цен на золотоЗначимые экономические события недели 16 22 сентября

16.09

Выступление главы ЕЦБ. ЕС.

Инфляция. ЕС.

Промышленное производство. США.

17.09.

Инфляция. Великобритания.

Индекс цен производителей. Великобритания.

Торговый баланс. ЕС.

Инфляция. США.

18.09.

Баланс текущих операции. Новая Зеландия.

Продажи новых домов. США.

Изменение процентных ставок. США.

19.09.

ВВП. Новая Зеландия.

Продажи в розницу. США.

Первичные обращения по безработице. США.

20.09.

Инфляция. Швейцария.

Инфляция. Канада.

Потребительская уверенность. ЕС

Источники и ссылки

с Gran Capital Ru / Гран Капитал Ру