ЧАТ - Напишите нам!

Пришло новое сообщение

Сожалеем, но оператор в данный момент не на месте, в связи с этим просим Вас оставить свой e-mail в форме связи далее …

Оператор [ИМЯ] уже тут …

Оператор [ИМЯ] - сейчас Вам напишет.

Оператор ответит в течении примерно четырех минут

Напишите пожалуйста свой e-mail в форме связи ниже, для того чтобы мы смогли Вам написать.

Ваша информация доставлена, очень скоро с Вами свяжутся - ДЕНЕГ НИКОМУ НЕ ДАВАЙТЕ!

Напишите пожалуйста свой e-mail в форме связи ниже, для того чтобы мы смогли Вам написать.

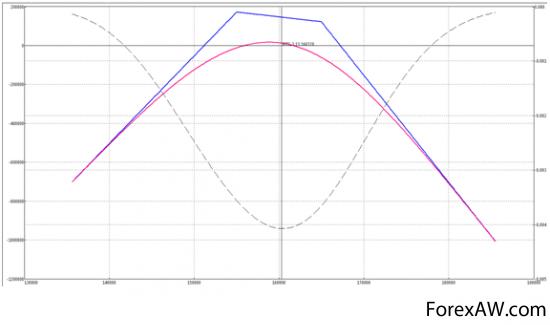

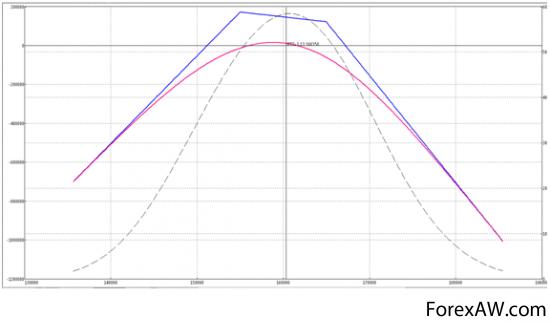

Зарабатываем или теряем

ПРодажа опционов выгоднее узкого боковика

Колебания фьючерса страшнее поступлений от тетты

Разглядывая, в очередной раз проданный стренгл, в настоящий момент февраль 165/155 РТС, прихожу к мысли, что даже при продаже опционов для держателя позиции прибыльней оказывается направленное движение рынка, чем узкий боковик (при неизменной волатильности).

Если меня не обманывают мои графики колебание фьючерса ± 2000-2500 пунктов от 160 представляет больший гамма-риск чем поступления от тетты.

гамма-риск

гамма-риск дельта-хеджирование

дельта-хеджированиесоответственно при регулярном дельта-хеджировании.

Совсем не хочется делать вывод что на рынке зарабатывают когда он себе спокойненько растет))